;)

;)

이미지 확대보기

이미지 확대보기

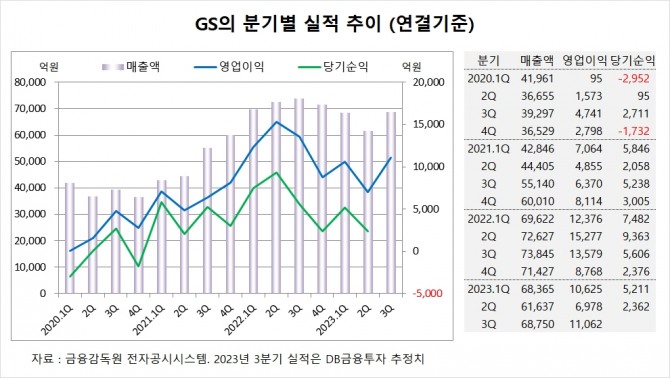

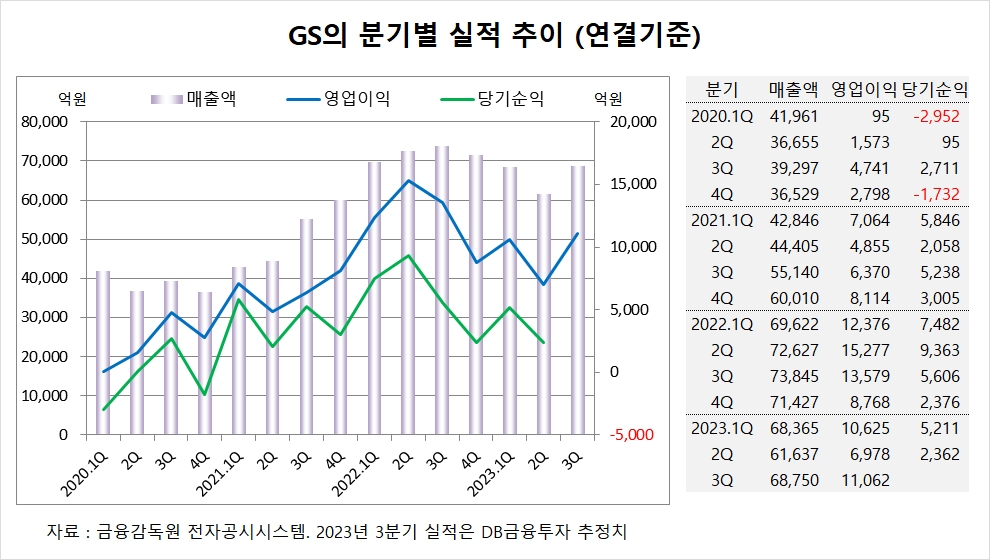

DB금융투자는 GS칼텍스가 유가와 마진의 동반 급등으로 3분기 영업이익이 서프라이즈를 기록할 것으로 예상되고 GS의 영업이익이 GS칼텍스와 발전3사의 성수기 영향으로 시장 기대치를 웃돌 것으로 전망해 GS에 대해 투자의견 매수와 목표주가 5만5000원을 그대로 유지했다.

DB금융투자 한승재 연구원은 유가/정제 마진이 4분기에 단기 고점을 통과할 것으로 예상하지만 타이트한 수급환경으로 정제마진의 체급이 상향됐고 GS칼텍스의 가치가 부각될 수 있으며 발전3사까지 고려하면 GS의 시총이 저평가된 상태라고 판단했다.

DB금융투자는 GS칼텍스의 가치가 약 10조원 규모로 추정되며 S-Oil 시총과 유사하다고 봐도 9조원 내외로 GS가 GS칼텍스의 지분 50%를 갖고 있고 GS 발전3사의 지분 가치가 1조7000억원에 달하는 것을 감안하면 현재의 시가총액 3조7000억원은 지나치게 낮은 수준이라고 분석했다.

DB금융투자는 GS의 3분기 연결기준 매출액이 6조8750억원, 영업이익이 1조1062억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 9400억원을 상회할 전망이다.

DB금융투자는 GS의 올해 연결기준 매출액이 26조3970억원, 영업이익이 3조6618억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

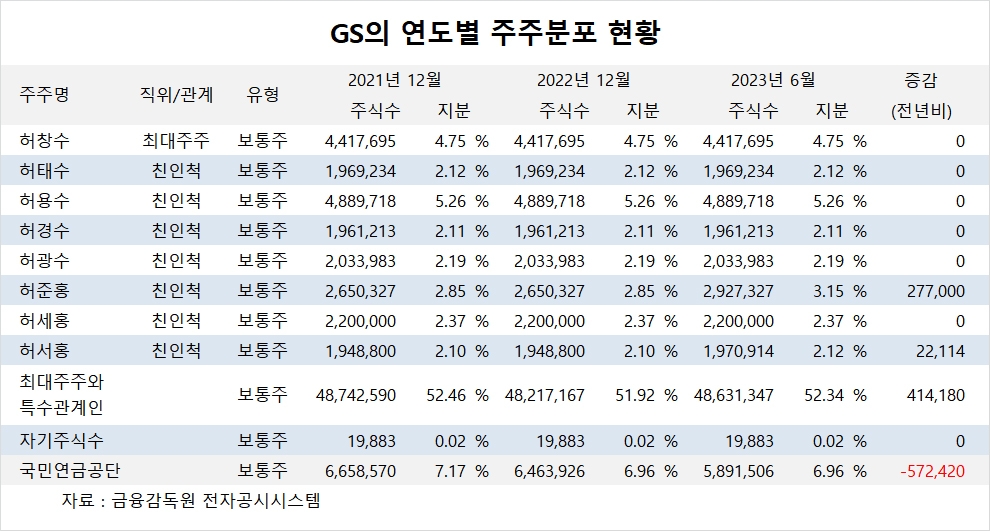

GS의 최대주주는 허창수 명예회장으로 지분 4.75%를 보유하고 있다.

GS는 허태수 회장이 지분 2.12%를 소유하고 있다.

허준홍 삼양통상 대표는 올해 상반기 GS주식 27만여주를 사들이며 지분을 높였다. 허준홍 대표는 고(故) 허만정 창업주의 장남인 고 허정구 명예회장의 장남인 허남각 명예회장의 장남으로 GS가의 장손이다.

GS의 허서홍 부사장은 올해 상반기 GS 주식 2만여주를 매입하며 지분을 늘렸다.

GS는 외국인의 비중이 23.2%, 소액주주 비중이 39%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.