;)

;)

이미지 확대보기

이미지 확대보기

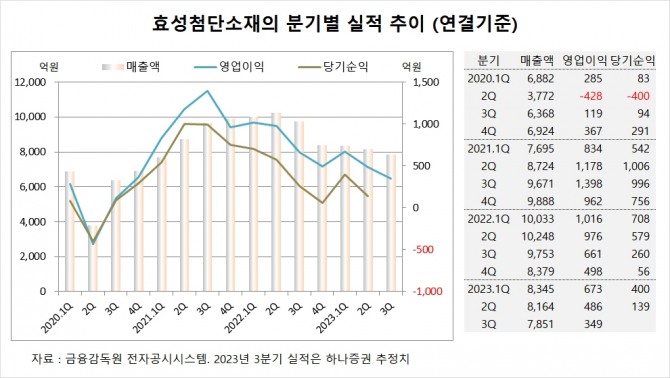

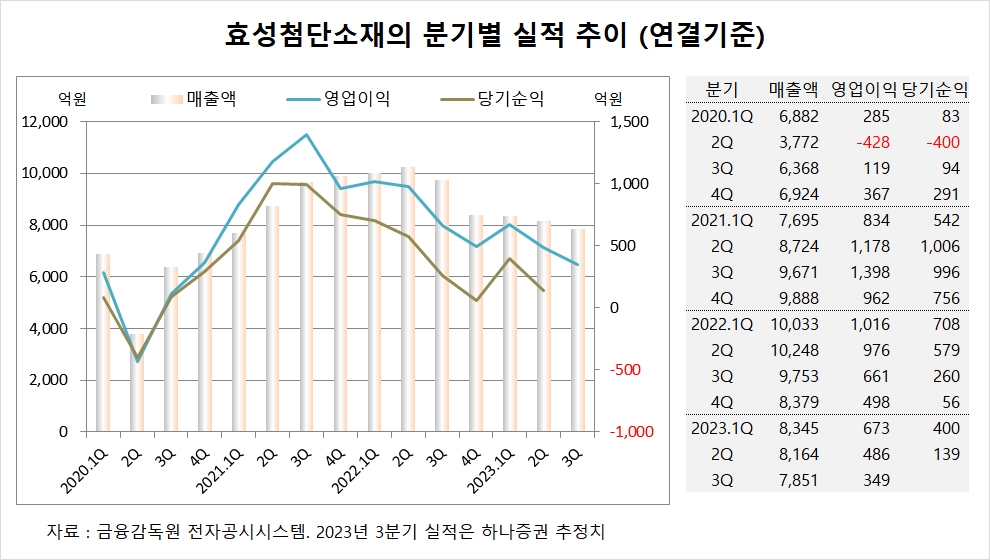

하나증권은 효성첨단소재의 탄소섬유 사업이 중국 내 증설 증가로 판가가 하락에도 불구하고 여전히 20% 후반의 높은 수익성을 시현하고 있으나 일회성 비용을 고려해 효성첨단소재에 대해 투자의견 매수를 유지하고 목표주가를 기존 64만원에서 53만원으로 하향 조정했다.

하나증권 윤재성 연구위원은 효성첨단소재의 타이어보강 소재 사업 업황이 전분기와 유사했으나 판매-생산법인 간 재고조정 관련 일회성 비용 반영으로 올해 3분기 영업이익이 시장 컨센서스에 비해 40% 하회할 것으로 진단했다.

하나증권은 효성첨단소재가 2024년 타이어보강재 본업 회복에 더해 증설을 앞당긴 탄소섬유 5, 6호기 중국 생산으로 원가 절감 및 물량 증가에 따른 수익성 개선이 가능할 것으로 내다봤다.

하나증권은 효성첨단소재의 3분기 연결기준 매출액이 7851억원, 영업이익이 349억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 584억원을 하회할 전망이다.

하나증권은 효성첨단소재의 올해 연결기준 매출액이 3조2424억원, 영업이익이 2038억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

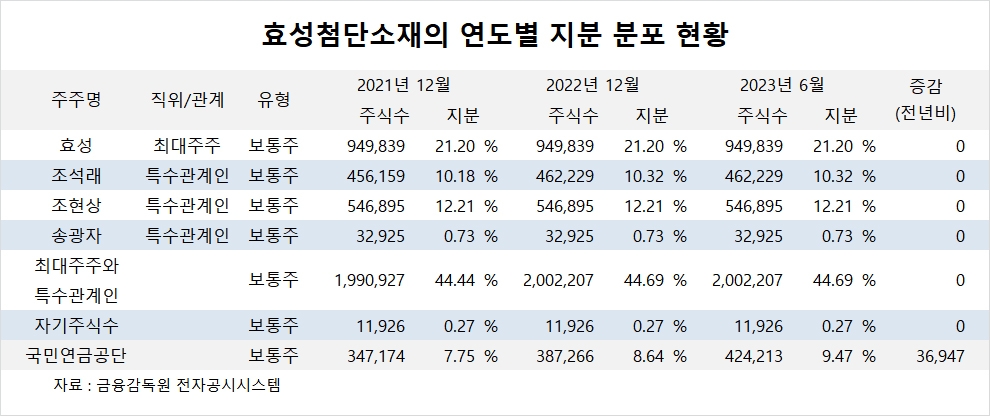

효성첨단소재의 최대주주는 효성으로 지분 21.20%를 보유하고 있다.

효성의 최대주주는 조현준 회장으로 지분 21.94%를 소유하고 있다.

국민연금공단은 올해 상반기 효성첨단소재 주식 3만여주를 사들여 지분을 높였다.

효성첨단소재는 외국인의 비중이 5.7%, 소액주주의 비중이 48%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.