;)

;)

이미지 확대보기

이미지 확대보기

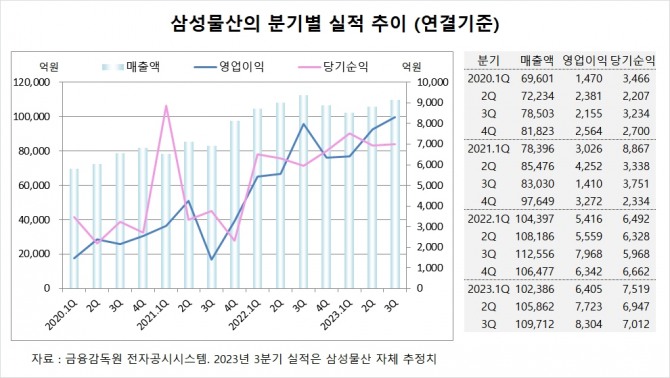

DS투자증권은 삼성물산의 3분기 실적이 추정치를 상회하는 호실적을 기록한데 이어 4분기에도 우수한 실적을 유지할 것으로 판단해 투자의견 매수를 유지하고 목표주가를 기존 15만원에서 17만원으로 높였다.

DS투자증권 김수현 연구원은 삼성물산의 3분기 실적이 호조를 보이는 데는 건설 부문 내 하이테크향 매출이 꾸준히 발생하고 있고 삼성전자 테일러 파운드리 관련 매출과 국내 반포 더 팰리스73 수주 등 국내 주택 부문이 양호하고 레저/식음료 부문과 자회사 삼성바이오로직스의 호실적에 기인한 것으로 분석했다.

DS투자증권은 삼성물산의 삼성전자, 삼성바이오로직스 등 보유 지분 가치가 45조원에 달하며 현 시가총액 약 20조원은 극심한 저평가 구간으로 시장 변동성이 높아진 상황 속 안정적인 이익 창출 능력과 밸류에이션 매력을 보유하고 있다고 판단했다.

DS투자증권은 삼성물산의 올해 연결기준 매출액이 42조9210억원, 영업이익이 2조9120억원, 당기순이익이 2조8440억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

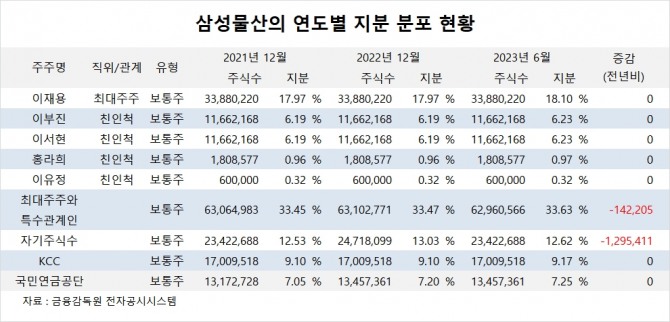

삼성물산의 최대주주는 이재용 회장으로 지분 18.10%를 보유하고 있다.

삼성물산은 이재용 회장의 동생인 이부진 호텔신라 사장과 이서현 삼성복지재단 이사장이 각각 6.23%를 소유하고 있다.

삼성물산은 외국인의 비중이 18.8%, 소액주주의 비중이 40%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.