이미지 확대보기

이미지 확대보기

23일 금융투자업계에 따르면 KB증권은 오는 24일 기관투자자를 대상으로 4000억원 규모 공모 회사채 발행을 위한 수요예측에 나선다. 트랜치(tranche)는 1년6개월물(500억원), 2년물(1000억원), 3년물(2500억원)로 구성됐다.

KB증권은 조달한 자금을 대부분 채무상환에 쓸 계획이다. 이달부터 오는 3월까지 만기가 돌아오는 자금은 총 3600억원이다. 이중 기업어음(CP, 6개월물)이 2500억원을 차지한다. 즉, KB증권이 이번 회사채 발행에 나서는 가장 큰 이유는 차입구조 장기화다.

차입구조를 장기화하는 주목적은 단연 리스크 관리다. 작년 9월말 기준 KB증권의 부동산 PF 관련 신용공여 규모는 3조3000억원으로 자기자본 대비 54.2%에 달한다. 다만, AA급 이상의 신용보강, 저위험 사업장에 대한 낮은 익스포저(약 25%), 중후순위 브릿지론 비중 5% 이하 등 질적으로 나쁜 수준은 아니다.

그러나 인수금융 관련 신용공여는 빠르게 증가하고 있다. 차주 신용도가 낮고, 담보자산 가치 변동성이 높아 대손비용으로 이어질 가능성이 존재한다.

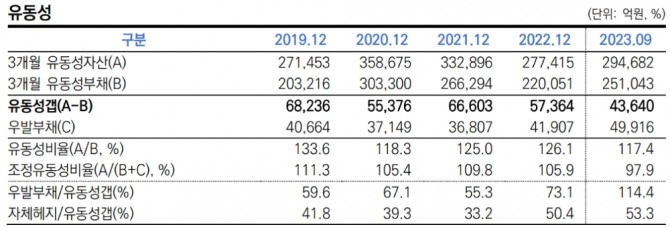

KB증권의 유동성비율(유동성자산/유동성부채)은 100%를 상회하고 있다. 그러나 우발부채를 포함 시 100%를 하회한다. 우발부채의 질적위험이 높은 수준은 아니지만 리스크관리가 필요한 것은 사실이다.

유동성갭(유동성자산-유동성부채)도 지난 2019년 6조8236억원에서 작년 3분기 말 기준 4조3640억원으로 줄었다. 예상치 못한 사태로 최악의 시나리오가 현실이 된다면 만기 매칭 미스가 발생할 수 있는 셈이다.

앞서 미래에셋증권은 3000억원 규모 회사채를 발행한 결과 전 구간에서 오버 금리로 결정됐다. 반면, PF 리스크와 다소 거리를 두고 있는 삼성증권은 2000억원 규모 발행을 추진한 결과 일부 구간에서 언더 금리 발행에 성공했다.

회사채 발행 물량 기준으로 보면 KB증권이 미래에셋증권과 삼성증권을 압도한다. 투자 수요가 충분치 않다면 발행금리가 상승할 수 있는 조건이다. 또 2년물과 3년물 기준으로만 봐도 KB증권이 앞선다.

투자은행(IB) 관계자는 “삼성증권은 발행 물량도 적고 PF 리스크도 크지 않다는 점에서 선방했다”며 “KB증권은 주관사단이 각각 인수하는 물량이 미래에셋증권과 비슷한 수준”이라고 말했다. 그는 “PF 리스크가 여전히 진행형이라는 점을 고려하면 오버 금리 결정 가능성도 있다”고 말했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 노조, 윈저 넥스트스타 배터리 공장 건설에 현지 근로자...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042807035208746e8b8a793f7210178127232.jpg)