;)

;)

PBR밴드 하단에 접근, 플랫폼 기반 성장 모멘텀 부재

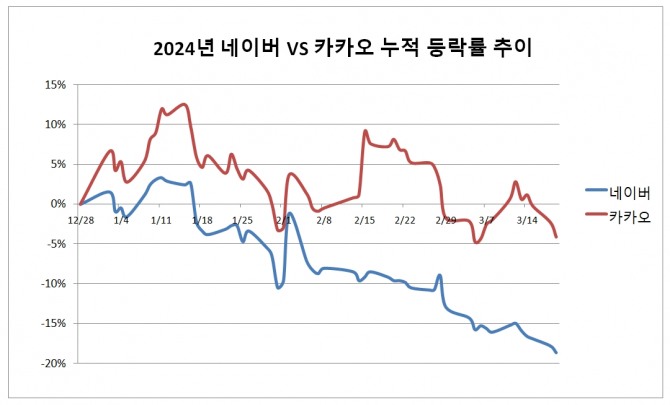

이미지 확대보기

이미지 확대보기

19일 금융투자업계에 따르면 올해 들어 네이버와 카카오의 주가는 지속적으로 부진한 모습을 보이고 있다. 미국 기준금리 인하 가능성에도 주가는 좀처럼 화답하지 않는 모습이다.

주당순자산비율(PBR) 밴드를 보면 두 기업 모두 밴드 하단 근처에서 정체 상태를 보이고 있다. 그 중에서도 네이버의 상태가 더 심각하다.

네이버는 현재 PBR은 1.24배이며 역사적 저점은 1.09배다. 올해 들어서만 주가가 20% 가까이 하락하면서 밴드 하단을 재차 위협하고 있다.

네이버의 PBR이 1배에 가깝다는 것은 더 이상 성장주로 보지 않는다는 얘기다. 오히려 가치주에 가깝다.

그 동안 네이버는 쇼핑, 콘텐츠, 광고 등 다양한 영역에서 지속 확장했다. 하지만 각 위치에서 시장을 주도하기 보다 여러 업체들과 치열하게 싸운다. 검색 플랫폼이라는 우위적인 입지를 가진 것에 비해 시장 지배력이 제대로 확보하지 못한다. 플랫폼 규제 이슈가 있지만 네이버는 해당될지는 의문이다.

지난 수년간 네이버의 총자산회전율은 0.2~0.4배, 최근 자기자본이익률(ROE)는 4%대에 진입했다. 더딘 성장을 고스란히 보여주고 있는 만큼 시장도 네이버를 가치주 측면에서 접근하는 것으로 보인다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.