;)

;)

이미지 확대보기

이미지 확대보기

증권업계에서는 SK하이닉스가 HBM(고대역폭메모리) 경쟁력 등을 고려 시 주가 상승 여력이 충분하다며 시가총액 200조원 시대도 현실화될 것으로 전망하고 있다.

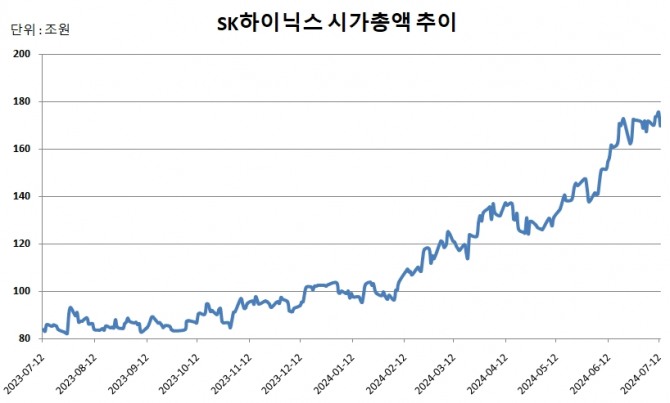

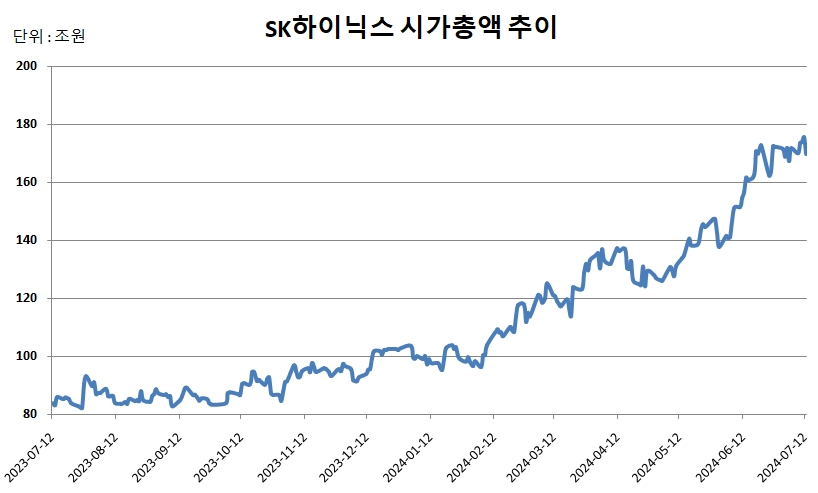

14일 한국거래소에 따르면 지난 12일 SK하이닉스는 23만3000원으로 장을 마감했다. 종가 기준 시가총액은 169조6246억원이다.

최근 IBK투자증권은 SK하이닉스의 올해 2분기 매출액은 24년 1분기 대비 31.5%증가한 16조3000억원으로 예상하고 목표주가를 30만원으로 올렸다.

IBK투자증권 김운호 연구원은 "High end DRAM 시장에서 시장 우위 입지를 상당 기간 지속할 것으로 기대한다"며 "경쟁사와 차별화된 제품 믹스와 ASP 움직임은 지속될 것으로 기대하기 때문"이라 설명했다.

김 연구원은 올해 2분기 영업이익은 지난 분기 대비 큰 폭으로 증가할 것으로 기대 한다며 5조1600억원으로 추정했다. DARM의 영업이익률은 39%로 추정하고 NAND는 20%로 추정한다고 설명했다.

현대차증권도 최근 SK하이닉스의 목표주가를 27만원에서 29만원으로 상향하며 투자의견은 매수를 유지했다.

현대차증권 노근창 연구원은 엔비디아는 3분기부터 GPU와 GB200에 대해 일부 발열 이슈가 있지만 빠른 시일 내에 개선될 것으로 보인다며 Blackwelll은 4분기 후반부터 고객사에 본격적으로 공급될 전망으로 봤다.

하나증권은 11일 '시가총액 200조원이 보인다'는 제목의 분석 보고서를 발간하고 SK하이닉스의 목표주가를 28만원으로 제시했다.

하나증권 김록호 연구원은 "연초 이후 주가 상승률이 높은 편이긴 하지만, HBM으로 인해 기존과 차별화되는 업황 흐름과 이를 선도하고 있는 업체라는 점을 잊지 말아야 한다"면서 "하반기에도 타이트한 수급 상황이 지속되는 가운데, HBM3e 8단 물량 본격화, 12단 공급 개시로 SK하이닉스의 D램 가격은 상향될 가능성이 상존한다. 결론적으로 추정치 상향 여력이 남아 있기 때문에 여전히 업종 내 최선호주로 추천이 가능하다는 판단"이라고 말했다.

이에 앞서 신한투자증권은 SK하이닉스의 목표주가를 31만원으로, 상상인증권은 35만원으로 제시하기도 했다.

한편 SK하이닉스는 주가가 27만4800원이 되면 시가총액 200조원를 넘어서게 된다.

SK하이닉스의 주가는 올 들어서만 70% 넘게 뛰었다. 특히 지난달 7일 시가총액 150조원을 넘어선 이후 약 한 달만에 몸집을 19조원 이상 불리며 연일 우상향하는 흐름을 보이고 있다.

올해 초 100조원을 밑돌던 SK하이닉스의 시총이 빠르게 불어나면서 곽노정 SK하이닉스 사장이 말한 3년 내 시가총액 200조원 달성이 예상보다 빠르게 현실화될 수 있다는 관측이 나온다.

곽 사장은 지난 1월 미국 라스베이거스에서 열린 'CES 2024' 간담회에서 3년 안에 시총 200조원을 달성하겠다는 목표를 밝힌 바 있다.

이미지 확대보기

이미지 확대보기

김성용

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[이란 전쟁] 25조 추경 지역화폐 민생지원금 속도전… “지방·취...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032617105000155e207547429112221167235.jpg)