;)

;)

이미지 확대보기

이미지 확대보기

특히 미국 시장에서 빠르게 성장하고 있는 SK바이오팜과 휴젤 등 바이오 업종은 '실적이 끌고 금리가 미는' 형태의 시너지가 돋보인다.

27일 한국거래소에 따르면 삼성바이오로직스는 이날 1.14%올라 97만3000원에 거래를 마감했다. 장중 52주 신고가를 기록했으며, 최고가도 100만원 선을 넘어서며 일명 '황제주' 등극을 앞두고 있다.

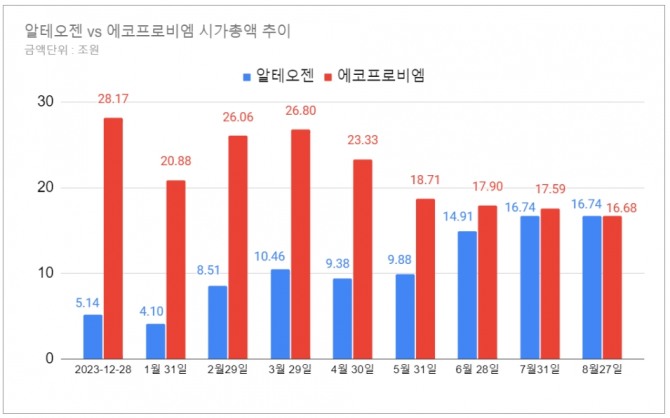

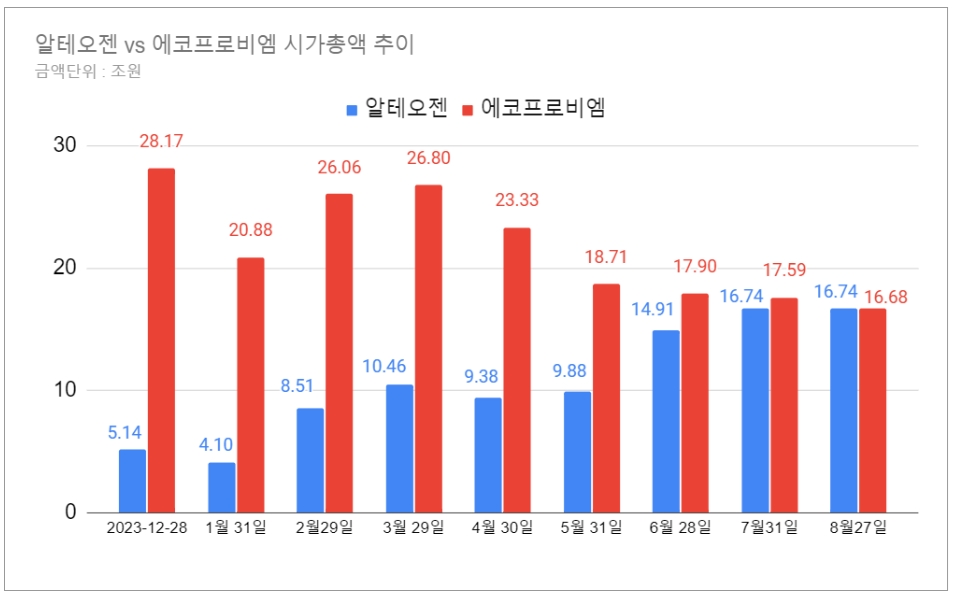

코스닥 시장에서는 알테오젠이 2차전지 관련주 에코프로비엠을 제치고 코스닥 시가총액 1위에 올라섰다. 이날 알테오젠은 0.80% 올라 시가총액 16조7400억원을 기록해 에코프로비엠 시가총액 근소하게 앞질렀다.

KRX 300 헬스케어는 KRX 헬스케어 지수의 제약·바이오주 73개 가운데 규모가 큰 37개 종목으로 구성된 지수다.

이달 들어 국내 증시에서의 제약·바이오주 시총 비중도 늘어났다. 코스피와 코스닥시장에서 KRX 헬스케어 지수 구성종목의 시총 비중은 지난달 말만 하더라도 8.47%였으나 최근에는 8.93%로 0.46%p 증가했다.

8월에는 SK바이오팜이 27.77%의 눈에 띄는 상승률을 나타냈고, 유한양행(18.22%)과 휴젤(12.63%)도 큰 상승폭을 기록했다.

이달부터 제약·바이오 종목을 향한 외국인투자자의 반응은 뜨거웠다. 8월 외국인투자자의 순매수 1위 종목은 삼성바이오로직스로 2404억원 기록했다. 외국인은 SK바이오팜740억원을, 유한양행은 364억원 사들였다. 삼천당제약과 알테오젠도 각각 293억원과 172억원의 매수 우위를 보였다.

장기간 대규모 투자가 필요한 바이오 산업의 특성상 자본비용을 움직이는 금리 인하는 호재로 작용할 가능성이 크다고 전문가들은 판단했다.

고금리 상황에서도 매출이 발생하는 대형사와는 달리 연구·개발을 위해 자금을 조달해야야하는 바이오 산업은 이자율에 민감할 수밖에 없기 때문이다.

이선경 SK증권 연구원은 "삼성바이오로직스의 글로벌 CMO 수주실적은 2016년 31억 달러에서 지속 성장을 거듭해 2023년엔 120억 달러를 기록했다"며 "이는 최소 구매 기준의 실적이며, 수주 받은 모든 제품의 상업화 성공시 수주 실적까지 고려하면 235억 달러(약 31조원)로 크게 증가한다"고 전했다. 다음 달 미국에서 중국 바이오기업과의 거래를 제한하는 '생물보안법'이 통과되면 의약품 위탁 개발·생산(CDMO) 물량이 넘어올 수 있다.

하현수 유안타증권 연구원은 "최근 바이오 기업들의 성과가 좋은 상태에서 금리 인하까지 더해지면 하반기에도 주가가 좋을 것으로 본다"고 설명했다.

또한 증권 전문가들은 글로벌 시장에 순조롭게 진출하면서 올해 2분기 좋은 실적을 낸 SK바이오팜과 휴젤도 주목하고 있다.

SK바이오팜은 올 2분기 미국 매출이 전년 동기보다 65.8% 늘어난 1052억원을 기록하는 등 미국 시장에서의 점유율을 넓혀가고 있다.

이선경 SK증권 연구원은 "미국에서 인지도 낮고 진출 초기 코로나19의 영향으로 영업활동에 어려움을 겪었음에도 효능 경쟁력으로 성장했다"며 "뇌전증 치료제 엑스코프리는 연매출 1조원이 넘는 글로벌 블록버스터 약물로 등극할 수 있다"고 전망했다.

올해부터 미국으로 보툴리눔 톡신을 수출하기 시작한 휴젤은 2분기 영업이익이 425억원으로 전년 동기보다 51.8% 증가했다.

지난주 미래에셋증권과 상상인증권은 글로벌 톡신 수출 매출 증가를 점치면서 SK바이오팜의 목표주가를 각각 36만원으로 제시했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 관세 우려 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071206193003323c35228d2f5175193150103.jpg)

![[코리아밸류업] 소폭 하락하며 1280.02 마감...솔브레인 8.55% 상...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071120480706756edf69f862c121636137.jpg)