;)

;)

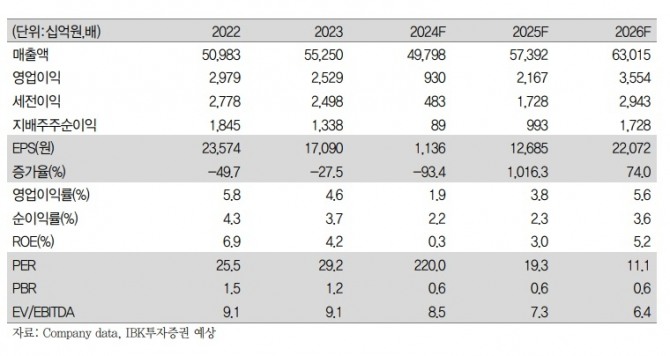

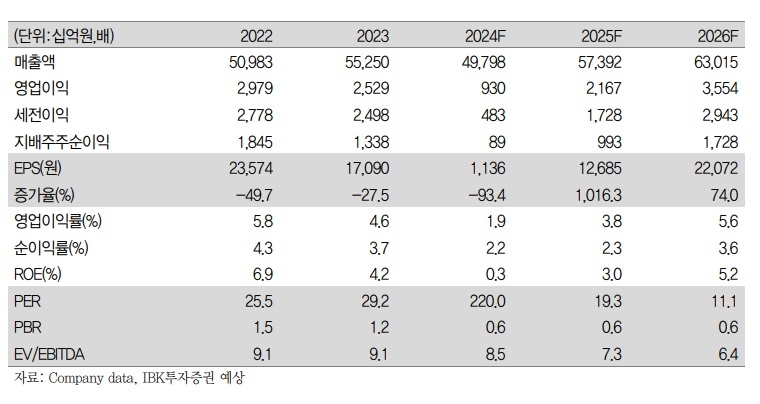

투자의견은 '매수'를 유지했다. 수익성이 떨어진 범용 석유화학부문의 효율화 작업 진행, 석유화학 포트폴리오 고도화, 전지소재·신약 등 육성 사업에 집중 투자, 올해 주가순자산비율(PBR)이 0.6배로 창사 이래 최저치를 기록하며 밸류에이션 매력도가 존재하는 등의 이유에서다.

작년 4분기 실적은 시장 기대치를 크게 하회할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

이동욱 IBK투자증권 연구원은 "LG화학의 4분기 영업이익이 -2389억원으로 전 분기 대비 적자전환하며, 최근 낮아진 시장 기대치(605억원) 보다 크게 밑돌 것"이라며 "전 사업부문의 실적 둔화에 기인한 것"으로 분석했다.

석유화학부문은 -138억원으로 전 분기에 이어 적자를 지속할 것으로 전망했다. 수출주에 우호적인 환율 효과와 물류비 감소에도 불구하고, 비수기와 누적된 중국향 공급 과잉 영향이 지속되고 있기 때문이다.

첨단소재부문 영업이익은 637억원으로 전 분기 대비 57.6% 감소할 것으로 예상했다. 전지소재의 판가 하락이 지속되는 가운데, 메탈가 동반 하락으로 부정적인 래깅 효과가 추가되고 있다.

배터리부문은 -2250억원으로 전 분기 대비 적자전환할 것으로 봤다. 주요 고객사 GM의 재고조정으로 세액공제(AMPC)가 감소했고, 배터리 판가 하락, 일부 에너지저장치(ESS) 프로젝트 이연 효과, 메탈가 하락으로 인한 부정적인 래깅 효과 및 재고자산손실이 발생한 것으로 전망했다.

생명과학부문과 팜한농 영업이익은 임상 과제 진행에 따른 연구개발비 지출 지속 및 농업 비수기 효과로 부진한 실적이 지속될 것으로 예상했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)