, 실적 턴어라운드 기대.. 목표가 유지"', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=202502100856260601944093b5d4e2111737104.jpg');)

, 실적 턴어라운드 기대.. 목표가 유지"', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=202502100856260601944093b5d4e2111737104.jpg');)

FA-50 동남아 수출 계약 1분기 체결 기대

이미지 확대보기

이미지 확대보기

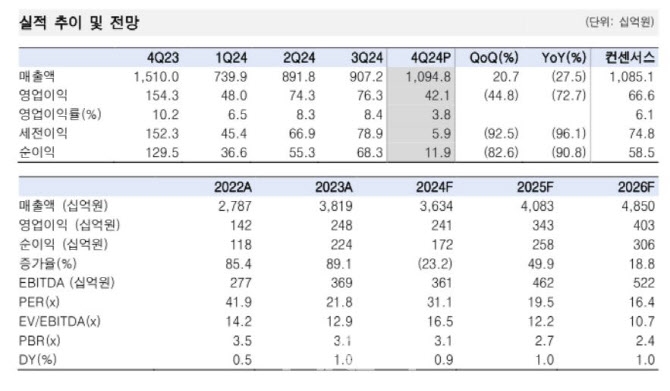

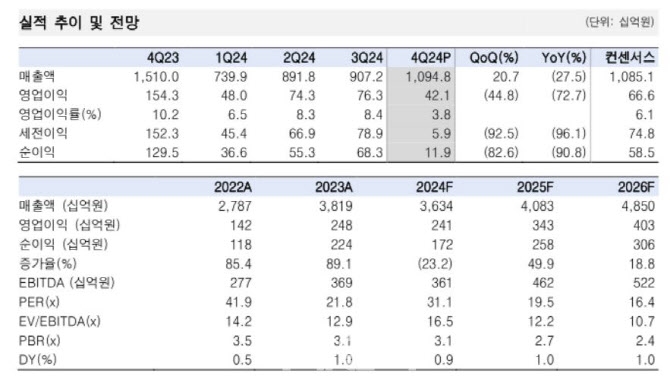

지난해 한국항공우주의 연결 기준 매출액은 1조 948억 원으로 전년 대비 27.5% 줄고, 영업이익은 421억원으로 같은 기간 72.7% 감소했다.

이미지 확대보기

이미지 확대보기

장남현 한국투자증권 연구원은 "매출액은 컨센서스에 부합했으나, 영업이익은 시장 기대치를 36.8% 하회했다"면서 "이라크 기지재건 사업 종료 지연에 따른 일회성 비용 190억 원이 반영됐다"고 짚었다.

장남현 연구원은 또 "국내 사업 부문에서 수익성 높은 양산 매출의 인식이 지연됐다"면서 "이에 따라 매출 믹스가 악화하고, 보잉 파업 영향에 의한 기체부품 사업 부문 매출이 감소했다"고 덧붙였다.

다만, 2025년을 기점으로 실적 개선될 것이라는 전망이다. 기체부품 부문은 2025년 1분기부터 정상화될 것이고, 폴란드와 말레이시아 FA-50 사업의 매출 진행률 인식 속도가 빨라질 것이라는 분석을 내놨다. 이에 올해 영업이익은 3433억 원으로 전년 동기 대비 42.6% 늘 것으로 예측했다.

이미지 확대보기

이미지 확대보기

장 연구원은 "신규 수출 계약 체결 가시성 역시 높은 상황"이라며 "중동 수리온 수출 계약과 동남아시아 FA-50 수출 계약이 올해 1분기 체결될 것"이라고 내다봤다.

아울러 "기존 FA-50에 더해 수리온으로 수출 가능 품목이 확장되면서 수출 파이프라인이 확대될 것"이라며 "2024년 초도 양산 계약을 체결한 KF-21에 대한 해외 구매 문의 역시 발생했기 때문에, 추후 수출 계약 논의가 진행될 것"이라고 전했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[이란 전쟁] 25조 추경 지역화폐 민생지원금 속도전… “지방·취...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032617105000155e207547429112221167235.jpg)