;)

;)

이미지 확대보기

이미지 확대보기

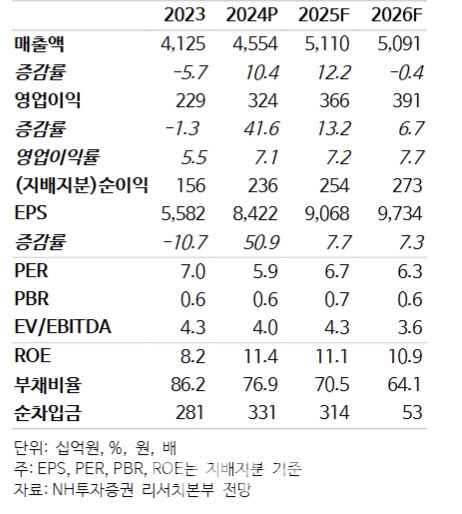

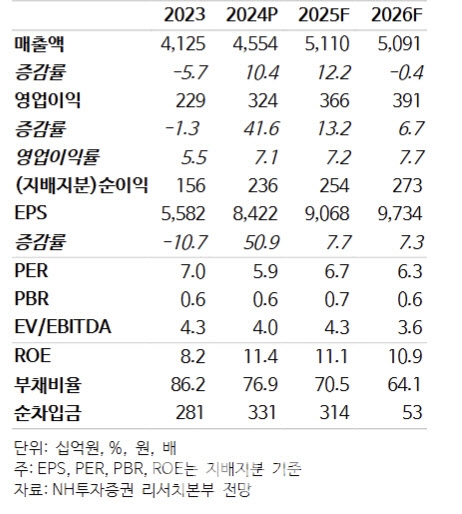

풍산의 2024년 매출은 전년 대비 10.4% 증가한 4조 5000억원, 영업이익은 41.6% 증가한 3240억원으로 사상 최대 실적을 기록했다.

이미지 확대보기

이미지 확대보기

이재광 NH투자증권 연구원은 "방산 부문의 실적 호조 영향이 컸다"며 "방산 매출은 19.2% 증가한 1조 2000억원, 영업이익은 63.5% 증가한 2530억원을 기록했는데, 이는 지정학적 리스크 상승에 따른 글로벌 포탄 수요 증가 때문"이라고 판단했다.

또 "올해도 실적 성장을 이어갈 전망"이라면서 "사측은 방산 매출 가이던스를 전년 대비 6.7% 증가한 1조 2580억원으로 제시했다"고 덧붙였다.

견조한 내수를 바탕으로 수출 확대도 지속될 것으로 내다봤다. 이 연구원은 "신동 판매량 가이던스도 전년비 3.6% 증가하는 18만 5000톤을 제시했다"며 "가이던스를 반영한 수익 추정치 조정으로 목표주가를 상향했다"고 설명했다.

3년 평균 영업이익 비중(별도)이 방산 74%이고, 현 수준의 구리 가격이 지속된다고 가정하면 올해도 방산이 이익에서차지하는 비중은 70~80% 수준일 것으로 판단했다.

이 연구원은 "그럼에도 불구하고 밸류에이션은 동종업 대비 심한 저평가라고 판단한다"며 "글로벌(한국 포함) 방위산업주 평균 12개월 선행 주가수익비율(PER)이 약 20배 수준인데 비해 동사는 7~8배 수준에 거래 중"이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.