;)

;)

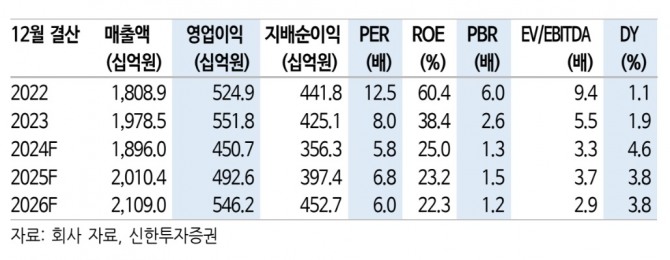

이미지 확대보기

이미지 확대보기

박현진 신한투자증권 연구원은 “그동안 F&F의 내수 매출이 분기 평균 10%씩 감소하는 추세였으며, 이는 순수 내수 소비 부진과 일부 상권 내 매장에서의 중국향 따이공 매출 감소가 큰 영향을 미쳤다”고 설명했다.

그러나 그는 “1분기부터 중국 따이공 매출 감소 추세가 완화되면서 국내 매출 감소폭이 차츰 줄어들 것으로 예상된다”며 “3분기부터는 국내 매출이 플러스 성장으로 전환할 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기

중국 시장에 대해서도 긍정적인 전망을 제시했다.

박 연구원은 “중국은 1분기 매출이 전년 동기 대비 6% 성장할 것으로 예상하며, 2분기부터는 디스커버리 브랜드의 매장 출점이 가속화될 것”이라며 “중국 매장은 분기 평균 38개씩 순증할 것으로 추정된다”고 짚었다. 이어 “중국법인 매출에서 매장 수를 나누어 계산한 점포당 도매매출 효율이 하락 추세에서 플랫(보합세)으로 바뀌는 모습이 감지된다”고 덧붙였다.

박 연구원은 “MLB 브랜드의 중국 매출은 안정적인 흐름을 보이고 있으며, 디스커버리와 듀베티카 등의 브랜드는 하반기부터 중국 내 신규 출점이 이루어져 중국 매출 성장률을 10%대 이상으로 끌어올릴 것”이라고 예상했다.

박 연구원은 F&F의 주가가 전저점 대비 상당히 상승했지만, 중장기적으로 보면 여전히 바닥에 가깝다고 평가했다. “자기자본이익률(ROE)이 두 자릿수를 유지하고 있음에도 불구하고 밸류에이션 레벨은 다른 소비재 기업 대비 매우 낮다”며, “F&F는 의류 업종 내 최선호주로 추천할 만한 종목”이라고 결론지었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.