;)

;)

이미지 확대보기

이미지 확대보기

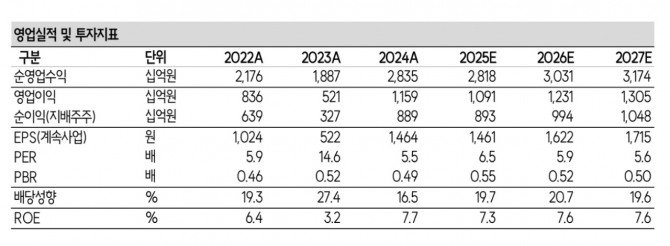

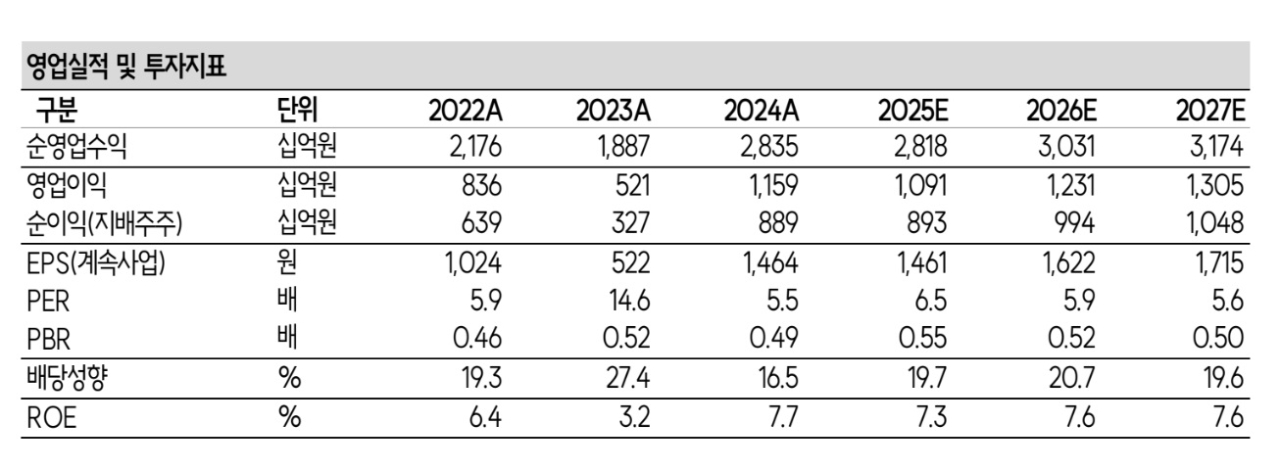

설용진 SK증권 연구원은 미래에셋증권의 2025년 지배순이익이 8928억원으로, 전년 동기 대비 0.4% 증가할 것으로 예상했다. 그는 "최근 증권업종에서 성장성과 수익성 측면에서 주목받고 있는 해외주식과 퇴직연금 등 사업 부문에서 미래에셋증권의 높은 경쟁력이 두드러지고 있다"고 설명했다.

이미지 확대보기

이미지 확대보기

실제로 지난해 4분기 기준, 미래에셋증권은 전체 증권업종 퇴직연금 적립금에서 28%의 점유율을 기록하며 가장 높은 수준을 기록했다. 시장이 빠르게 성장함에 따라, 관련 수수료 손익 개선이 경상 실적 개선으로 이어질 것으로 보인다.

설 연구원은 "해외주식 부문에서도 미래에셋증권은 높은 시장 점유율을 확보하고 있으며, 해외 법인을 통해 인터브로커 비용을 절감할 수 있어 상대적으로 높은 마진을 기대할 수 있다"고 전했다. 지난해 4분기말 기준 해외주식 잔고는 40조 8000억원이었고, 최근 미국 장 부진에도 불구하고 여전히 높은 수준을 유지하고 있어 견조한 이익이 지속될 것으로 예상된다.

넥스트레이드 출범에 따라 개인투자자 중심으로 거래대금이 추가 확대될 것으로 보이며, 이에 따라 개인 투자자 비중이 상대적으로 높은 미래에셋증권이 큰 수혜를 받을 것으로 전망된다.

설 연구원은 "다만, 해외 부동산 관련 불확실성은 점진적으로 개선될 것으로 예상된다. 2024년 말 해외 부동산 익스포저는 약 1조 4000억원 규모에 달하며, 여전히 미국 등 상업용 부동산 시장이 부진하다"면서도 "2024년까지 보수적으로 손상차손을 인식하며 비용처리를 해왔던 만큼 전반적인 부담 수준은 이전보다 낮아질 것"이라고 분석했다.

또한 "인도 쉐어칸 인수 등 경상적인 이익체력 개선 여지를 고려할 때, 해외 부동산 관련 불확실성은 점차 완화될 것"으로 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)