;)

;)

이미지 확대보기

이미지 확대보기

풍산은 소구경 탄약에서부터 155mm 곡사포탄에 이르기까지 각종 탄약류를 생산하는 방산업체다.

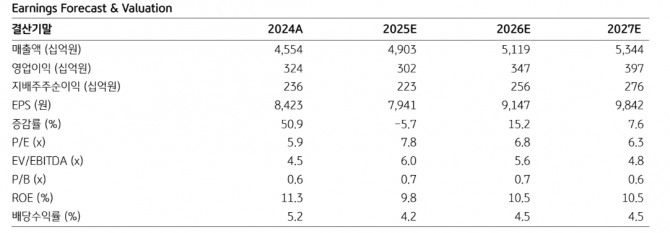

최용현 KB증권 연구원은 "최근 구리 가격 상승에 따른 단기적인 실적 개선, 방산 부문에서 장기 성장에 대한 가시성이 다시 높아졌다"며 "방산 수주 잔고는 사업보고서에 따르면 지난해 4분기 5106억원을 기록하며 다시 반등하는 모습이 나타났다"고 분석했다.

이미지 확대보기

이미지 확대보기

유럽의 탄약 수요는 여전히 강하므로 탄약을 생산하는 풍산의 수혜가 이어질 전망이다. 하반기 155mm 증설 건 완공이 다가오는 만큼 추가 수주 가능성이 높고, 방산 생산능력 확장을 위한 해외 투자 가능성까지 열려 있다.

이에 대해 최 연구원은 “단기적으로는 높은 수준을 유지하고 있는 구리 가격에서 수익성 개선이 이루어졌으나 여전히 풍산의 장기 성장 요인은 방산”이라고 짚었다.

풍산의 1분기 매출액은 1조 원으로 전년 동기 대비 8.2% 늘고, 영업이익은 552억 원을 기록하면서 영업이익 기준 컨센서스에 부합할 것으로 예상된다. 특히 방산 부문은 지난해 4분기 이연된 매출 인식, 달러 강세 효과로 전년과 유사한 수준인 영업이익 366억 원이 추측된다.

이미지 확대보기

이미지 확대보기

최 연구원은 “성과급 등은 이미 4분기에 반영되어 일회성 요인 발생 가능성은 낮다”면서 “풍산의 주가는 역사적으로 구리 가격에 연동되어 움직였는데 현 시점의 구리 가격은 높은 수준이므로 장기적으로 구리 가격 하락에 따른 풍산의 주가 하락 우려가 있다”고 진단했다.

그는 “방산 부문에서 장기 성장성을 보여줄 수 있다면 현시점에서도 추가 상승 가능성이 높다고 판단된다”면서 풍산의 국내 주요 협력업체들은 방산 수주를 이어가고 있는데 풍산도 추가 수주 공시가 나올 가능성이 높다”고 추측했다.

최 연구원은 또 "최근 폴란드는 155mm 포탄 생산을 위해 여러 국가와 합작을 추진하고 있고 풍산도 그 중 하나로 추정된다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)