;)

;)

이미지 확대보기

이미지 확대보기

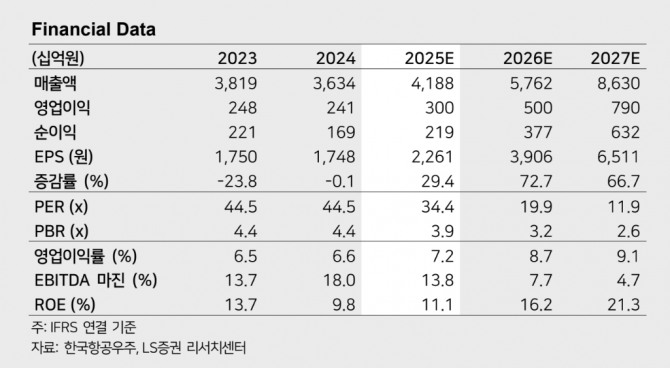

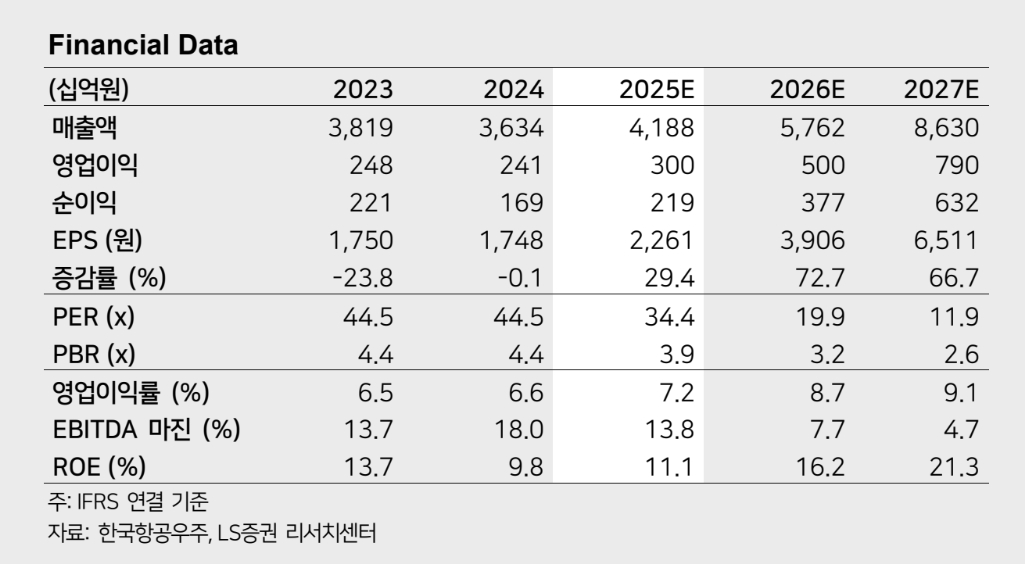

1분기 연결 매출액 9900억으로 전년 동기 대비 22.9% 증가하고 영업이익 640억, 영업이익률 7.0%로 종전 당사 추정치보다는 소폭 하회할 것으로 전망된다.

이미지 확대보기

이미지 확대보기

이에 대해 최정환 LS증권 연구원은 “컨센서스 대비 매출 기준 상회, 영업이익 기준 부합할 전망”이라고 분석했다.

1분기 LAH 양산 매출, 폴란드 및 말레이시아 FA-50 개발 매출 인식이 실적 성장 주요 요인으로 꼽힌다. 최 연구원은 “2026년 이후 국내외 양산 매출 인식 본격화되며 매출 성장이 가팔라질 것”이라고 전망했다.

최 연구원은 “2025년 이후에도 경상개발비 지속 증가할 것으로 보이나 NACS, 유무인 복합체계 구현 등 미래 성장 위한 투자이며 잠재력을 한 단계 높여줄 것이기에 필요한 투자”라고 판단했다.

아울러 “한국항공우주의 FA-50을 원하는 국가들은 FA-50PL 버전을 원하고 있는데 수출 계약 성사 시 개발 기간 길지 않아 단기간 내 양산 매출 인식이 가능하다”며 “KF-21 경우 국내 수주 계약 외 체결된 바 없으나 향후 우리나라 방위산업 퀀텀점프를 이끌 무기체계로 성장 잠재력 높다”고 덧붙였다.

KF-21 기반 항전장비 및 유도무기 국산화 진행되고 있다. 지상화력분야서 국산화율 높아지며 수출 경쟁력을 제고 했듯이 항공우주 분야에서도 동일하게 발전할 전망이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)