;)

;)

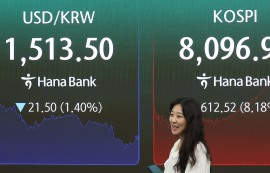

이미지 확대보기

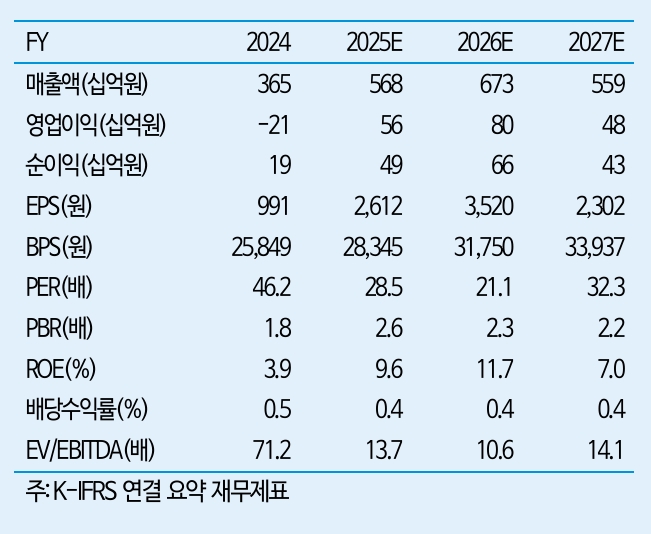

이미지 확대보기

황지원 iM증권연구원은 “베이비몬스터의 고성장에 힘입어 실적 개선이 빠르게 가시화되고 있다"면서 "블랙핑크 완전체 활동이 부재한 가운데서도 기획상품(MD) 카테고리 확장과 팝업스토어 증가 등 지식재산(IP) 수익화 전략에서 구조적 변화가 나타나고 있다”고 분석했다.

1분기 매출액은 1002억원, 영업이익은 95억원으로 각각 전년 동기 대비 15% 증가, 흑자 전환에 성공했다. 특히 MD 매출은 260억원으로 59% 급증했다.

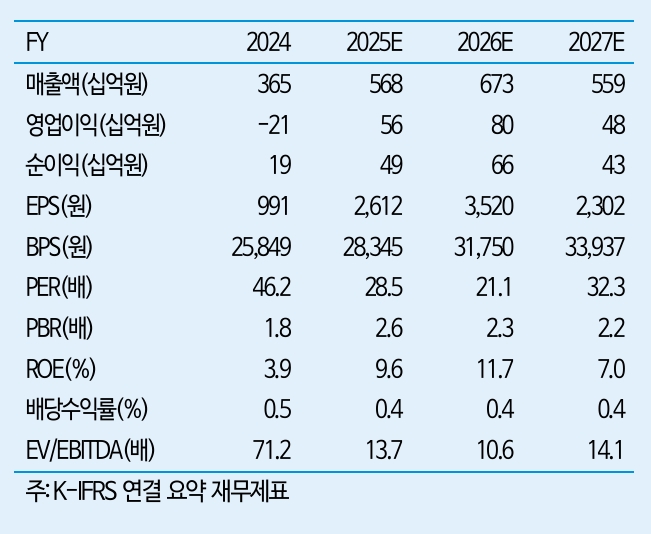

이미지 확대보기

이미지 확대보기

유튜브에서 베이비몬스터의 성장세도 두드러진다. 데뷔 2년차임에도 월간 조회수 1억3500만회로 방탄소년단(BTS), 블랙핑크, 스트레이키즈에 이어 4위에 올랐고, 데뷔 4년차 미만 그룹 중 유일하게 구독자 900만명을 돌파했다.

황 연구원은 “글로벌 아티스트 중 유튜브 구독자 1위인 블랙핑크의 낙수효과를 직접적으로 받는 그룹인 만큼, 블랙핑크 완전체 활동 재개에 따른 수혜도 기대된다”고 짚었다.

이어 “하반기 베이비몬스터 신보 발매와 투어 확대, 블랙핑크 투어 재개 등으로 여전히 상승 여력이 충분하다"면서 "MD 매출의 구조적 성장세를 감안해 목표주가를 상향한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.