;)

;)

이미지 확대보기

이미지 확대보기

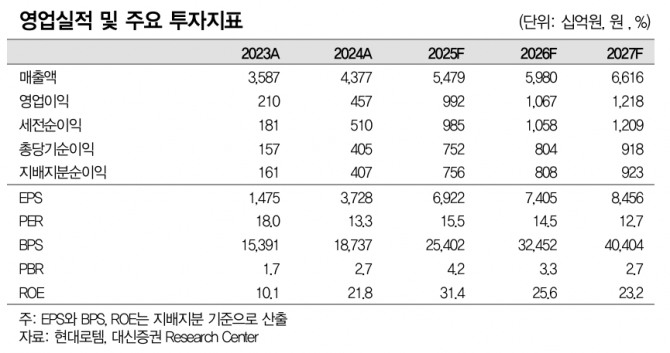

현대로템의 1분기 연결 매출액은 전년 동기 대비 57.3% 증가한 1조 1761억원, 영업이익은 354.1% 증가한 2029억원, 영업이익률은 11.3%포인트 오른 17.3%으로 컨센서스를 상회했다.

이미지 확대보기

이미지 확대보기

이태환 대신증권 연구원은 “디펜스솔루션 매출액은 전년 동기 대비 107% 증가한 6580억원을 기록했다”며 “1분기 영업일수 부족으로 전분기 대비 매출 진행 감소가 나타난 것으로 파악되지만 3개 분기 연속 수출비중이 70%를 상회했으며 4분기 수준의 놀라운 수익성이 이어진 것으로 추정한다”고 분석했다.

이 연구원은 “전분기 영업적자를 기록했던 레일솔루션도 흑자전환에 성공한 것으로 파악됐으며, 부품 국산화에 기반한 원가경쟁력 획득으로 흑자 지속을 기대하고 있다”고 했다.

폴란드 K2 2-1차 계약은 조건 협상에 따른 비밀유지 의무로 인해 상세 내용이 공유되지 않았지만 계약 지연 요인이 해소됐다. 남은 분기 매출에 특별한 공백이 없는 연속 생산이 지속될 것임을 감안하면 본계약 체결이 상당히 임박한 것으로 예상된다. 예상 규모는 180대 규모, 60억 달러로 언급되고 있다.

이 연구원은 “우수한 수익성이 증명되고 있고, 폴란드 2-1차 계약 성사 시 중기 성장세가 유지될 전망”이라며 “루마니아, 슬로바키아 등 동유럽 파이프라인도 충분히 가시화될 수 있는 상황”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.