;)

;)

이미지 확대보기

이미지 확대보기

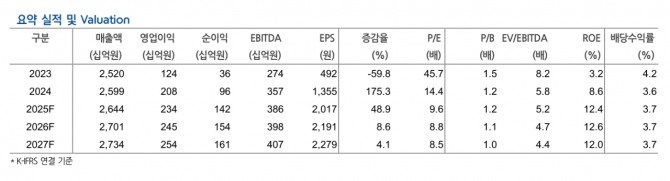

하이트진로의 1분기 연결 기준 매출액은 6128억원으로 전년 동기 대비 1.3% 줄고, 영업이익은 627억원으로 같은 기간 29.7% 늘었다. 이는 시장 컨센서스를 상회하는 실적이다.

하희지 현대차증권 연구원은 "맥주의 경우 경기 침체 지속됨에 따라 비우호적인 업황 속 경쟁사 가격 인상으로 인한 가수요 발생하면서 수요가 감소했다"면서 "소주 시장은 축소되는 가운데, 점유율이 확대하며 출고량이 전년 대비 4% 늘었다"고 설명했다.

맥주는 특히 비우호적인 영업 환경 속, 경인 지역 조직 강화를 통한 지역 커버리지를 확대할 전망이다.

이미지 확대보기

이미지 확대보기

하 연구원은 "제로 슈거 트렌드에 대응한 라이트 맥주 유흥 채널 확대할 것이"이라며 "특히 하이트진로는 맥주 출고가 평균 2.7% 인상 계획을 발표함에 따라 2분기 가수요 및 하반기 가격 인상 효과가 기대된다"고 짚었다.

소주의 경우 레귤러 소주는 지역별 대응하며 견고한 시장 지배력을 유지하는 전략을 택할 것으로 하 연구원은 봤다. 하이트진로는 지난 2월 베트남 공장 착공식 진행했다. 2026년 완공 예정이며, 동남아 시장의 거점 역할을 할 것으로 보인다.

하 연구원은 “하이트진로 비우호적인 영업 환경 속 내수 수요 회복 더디게 나타나는 점 아쉽다”면서 “다만, 이익 측면 마케팅비 축소 및 맥주 가격 인상 통한 수익성 개선 기조 지속 기대된다”고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[국회] 여야, ‘AI 인재 육성 특별법’ 공동 발의…“국가경쟁력...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025082020321807739edf69f862c121636137.jpg)