;)

;)

이미지 확대보기

이미지 확대보기

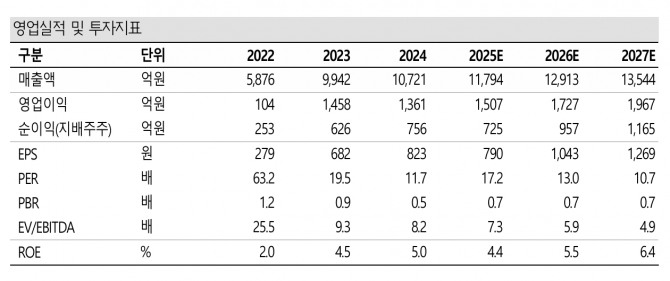

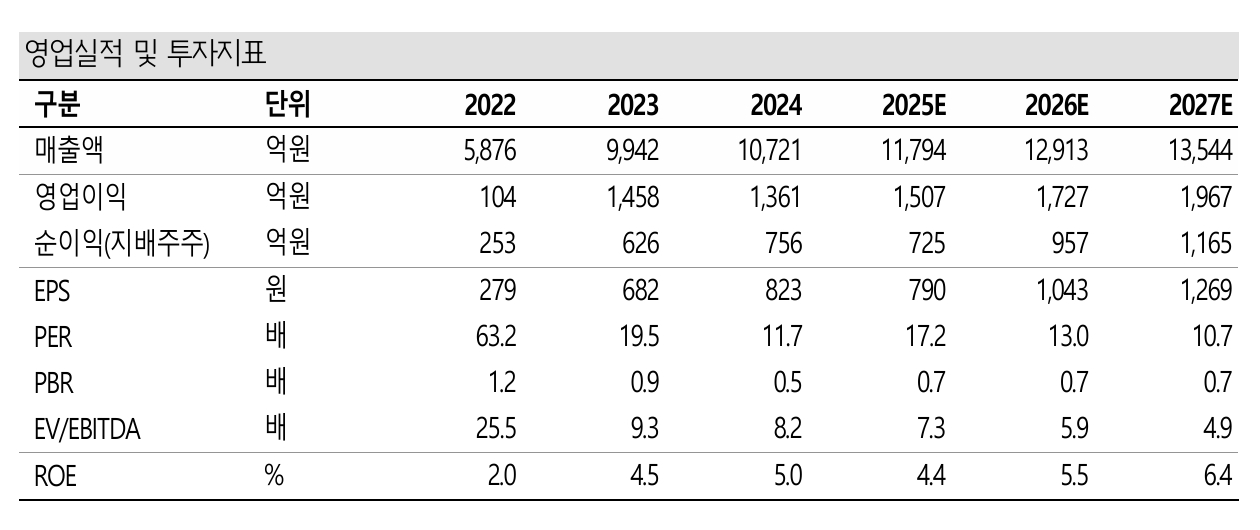

파라다이스의 2025년 예상 EBITDA(감가 전 영업이익)는 2244억원이다. 최근 3년간(2022~2024년) 평균 EV(기업가치)/EBITDA는 7.5배로 산출된다. 현재 주가는 1만3590원으로 목표주가 대비 35.4% 상승 여력이 있다.

나승두 SK증권 연구원은 “중국인 단체 관광객 대상 무비자 정책 시행이 이르면 7월 중 시작될 수 있다는 점에서 하반기 실적에 대한 기대감이 높다”며 “새 정부 출범 이후 정책적 움직임이 빨라지고 있다는 점도 긍정적”이라고 판단했다.

아울러 "오는 22일 한일 수교 60주년 기념일을 앞두고 있으며 일본인 고객 비중이 높은 파라다이스는 한일 문화교류 확대에 따른 추가 수혜 가능성도 점쳐진다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

파라다이스의 올해 1분기 매출액은 전년 동기 대비 7% 상승한 2833억원, 영업이익은 18.3% 오른 573억원을 기록했다. 1분기 누적 카지노 드롭액은 약 1.7조원으로 지난해 같은 기간

대비 소폭 감소했지만, 월 평균 홀드율이 개선되면서 실적 상승을 견인했다.

나 연구원은 "4월과 5월은 홀드율에 따른 매출액 차이가 있었지만, 전반적으로 방문객 수와 드롭액이 늘어났다는 점에 주목한다"면서 "올해 들어 우리나라를 찾는 외국인 입국자 수가 크게 증가하는 모습이 나타나고 있는데, 이에 발맞춘 행보를 보이고 있기 때문"이라고 분석했다.

외국인 입국자 수가 사상 최고 수준을 기록하고 있는 가운데 상반기보다 나은 하반기가 될 전망이다.

나 연구원은 “파라다이스시티 개장 초기(2017년)에는 EV/EBITDA 평균 16.9배, 코로나19 팬데믹 이전(2019년)에는 평균 20배 수준이었던 점을 감안하면 주가 추가 상승 여력이 크다”며 “특히 6월 4일 공시를 통해 자기주식 소각 결정 소식을 알렸는데, 연초 밝힌 기업가치제고 및 주주 환원정책을 계획대로 실행하고 있다는 점에서 추가적인 프리미엄 부여도 가능하다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.