;)

;)

이미지 확대보기

이미지 확대보기

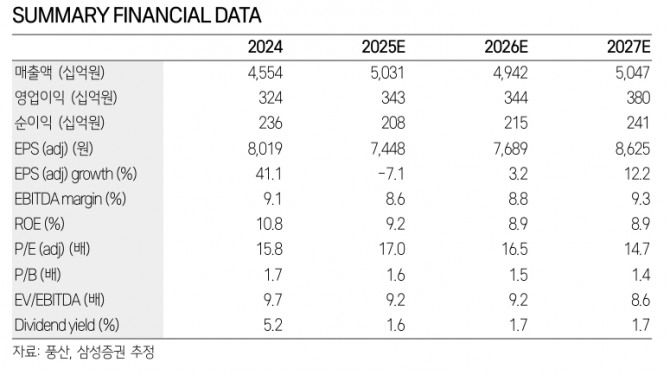

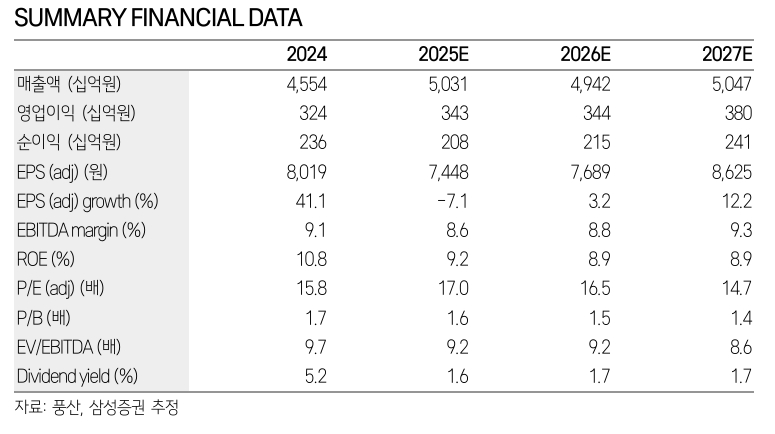

실제로 풍산은 한화에어로스페이스 및 현대로템의 폴란드향 무기 수출 계약이 체결된 수 개월 뒤 각 동사향 포탄 계약을 수주한 전례가 있다.

이미지 확대보기

이미지 확대보기

백재승 삼성증권 연구원은 "이번에도 현대로템향 포탄 추가 수주가 충분히 가능할 것으로 예상된다"면서 "특히 2022년말 한화에어로스페이스향 포탄 수주 1차분이 1647억원이었으나 올해 2월 2차분이 3585억원으로 증액된 경험에 비추어 볼 때, 2023년초 현대로템향 포탄 수주 1차분 2934억원 대비 이번에 기대되는 2차분이 더욱 확대된 금액이 될 가능성을 배제할 수 없다"고 진단했다.

현대로템향 1차 포탄 수주가 2027년 12월까지이기에 이번 추가 포탄 수주는 2028년 이후 납품될 수도 있으나, 이 경우에도 고마진 포탄의 추가 수주를 통해 동사가 장기간 방산 수출사업에서 안정적 실적을 시현할 수 있다는 점은 충분히 긍정적이라고 백 연구원은 판단했다.

백 연구원은 "최근 불거진 이스라엘-이란 분쟁 격화는 글로벌 긴장 관계가 단기에 쉽게 완화되기 어렵다는 점을 시사하며, 이는 동사의 방산 사업 환경 호조가 한동안 지속될 것임을 의미한다"면서 "현대로템향 추가 포탄 수주 가능성 증대를 감안해 방산사업에 적용하던 peer 평균 대비 할인율을 30%에서 25%로 하향했다"고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 관련주 약세 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025121306330308913c35228d2f5175193150103.jpg)