;)

;)

이미지 확대보기

이미지 확대보기

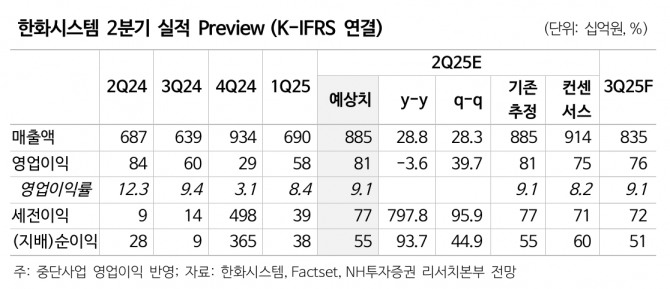

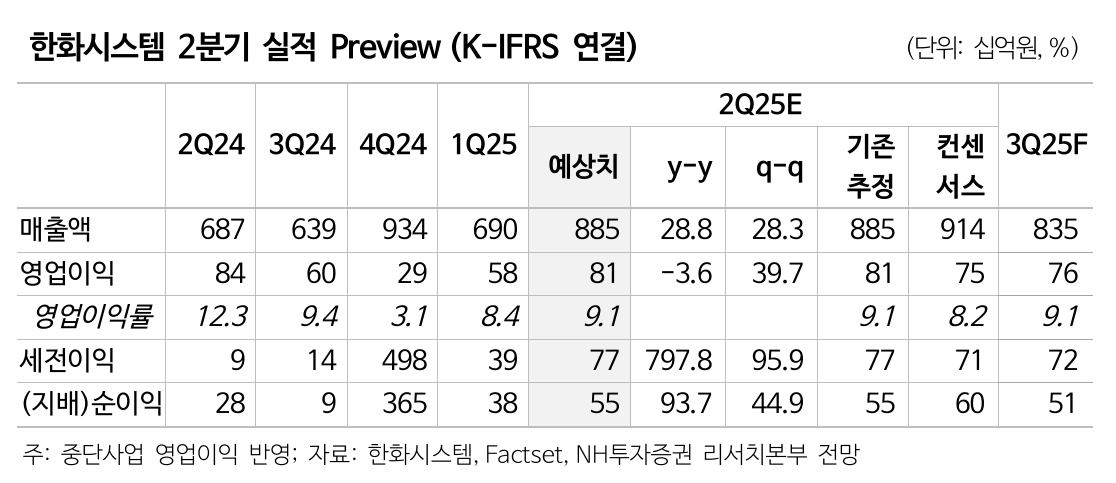

한화시스템의 2분기 영업이익은 약 810억원으로 전년 대비 4% 소폭 감소하면 유사한 수준이다. 전 분기 대비로는 40% 정도 늘어날 것으로 예상된다.

이재광 NH투자증권 연구원은 "1분기와 유사하게 방산 부문의 수출 증가가 실적 개선 동력으로 작용할 것"이라며 "필리조선소는 1분기와 유사한 실적이 예상된다"고 판단했다.

이미지 확대보기

이미지 확대보기

이르면 내년부터 흑자전환 가능할 전망이다. 1분기 말 기준 방산 수주잔고 약 8조 4000억원인데 이라크 천궁-II 다기능레이더등 약 1조원이 추가될 것이라는 분석이다. 이는 현재 주체계업체인 LIG넥스원과 협상 중인 것으로 알려졌다.

이 연구원은 “중동 지역 안보 위협 상승으로 중동 국가들과 진행 중인 무기 체계 계약 협상 속도가 빨라질 것으로 예상되어 방산 부문 적용 밸류에이션 배수를 기존 15배에서 유럽 방산업체 평균인 20배로 상향했다”고 설명했다.

또 "특히 지대공방어시스템인 천궁-II 등의 수주가 기대된다"고 덧붙였다. 한

화시스템은 동체계의 다기능레이더를 생산한다. 이 연구원은 "천궁-II 기준 10개 포대 수주할 경우 약 1조원의 수주가 예상된다"면서 "K2 전차 수주도 예상할 수 있다"고 분석했다.

한화시스템은 K2 전차의 사격통제시스템을 생산하고 있다. 대당 가격은 약 15억원 정도로 추정된다. 이 연구원은 “중동 국가들은 무기 도입에 따른 정치적 부담이 적다는 점, 동종 무기체계 대비 가성비가 뛰어나고 납기가 빠르다는 점 때문에 한국산 무기체계를 선호할 것"이라고 판단했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.