;)

;)

이미지 확대보기

이미지 확대보기

2분기 한국 화장품의 미국, 유럽, 일본향 수출액은 전년 대비 각 15%, 45%, 18% 성장했다. 같은 기간 에이피알의 화장품 매출 성장률은 산업 평균을 압도하는 각 391%, 432%, 250%로 기대된다.

이미지 확대보기

이미지 확대보기

이가영 삼성증권 “제품별 매출 비중도 여전히 잘 분산돼 있는데(Top 10 제품 매출 비중 40%), ‘히트 제품’만의 인기가 아니라 ‘브랜드’ 자체가 인기를 얻고 있음을 의미한다”며 "소비자들이 에피알의 메디큐브면 믿고 사는 상황에 이르렀다"고 평가했다.

아울러 “메디큐브 인기 제품이 통상 겨울철에 잘 팔리는 크림, 앰플류임에도 2분기 매출과 이익은 1분기 대비로도 성장할 것으로 기대된다”며 “계절성도 극복한 엄청난 인기에 2분기 마케팅비 지출도 전분기 대비 크게 늘어나지 않은 수준으로 파악된다”고 덧붙였다.

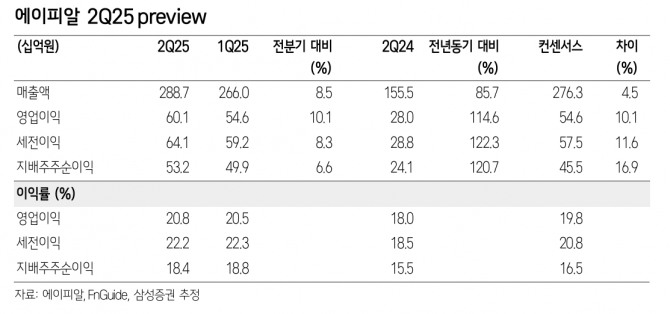

에이피알의 2분기 영업이익을 601억원, 영업이익률은 20.8%로 추정된다. 아직 진출하지 않은 채널이 많아 성장세는 이어질 것이란 전망이다.

이 연구원은 “현재까지 미국, 유럽, 일본 성과 대부분은 각 시장 내 우선 공략 채널인 Amazon, B2B, Qoo10으로 이룬 것”이라며 “아직도 진출하지 않은 채널이 다수이기에, 높은 성장성이 당분간 지속될 것으로 기대된다”고 짚었다.

또 “미국 Ulta Beauty는 8월부터 온·오프라인 판매가 시작되며, 유럽·일본 오프라인 입점 점포 수도 한창 성장 중”이라며 “경쟁 브랜드 대비 치밀한 마케팅 방식 감안 시 오프라인 채널 확장 도중 소비자 흥미를 지속적으로 이끌어낼 것으로 기대된다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프와 갈등 머스크, ‘신당 창당’ 공언…美 정치지형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250703101302001499a1f3094311109215171.jpg)