;)

;)

;)

통신 강자에서 2등주로 전락…위약금 면제 여파에 실적 전망도 '흐림'

이미지 확대보기

이미지 확대보기

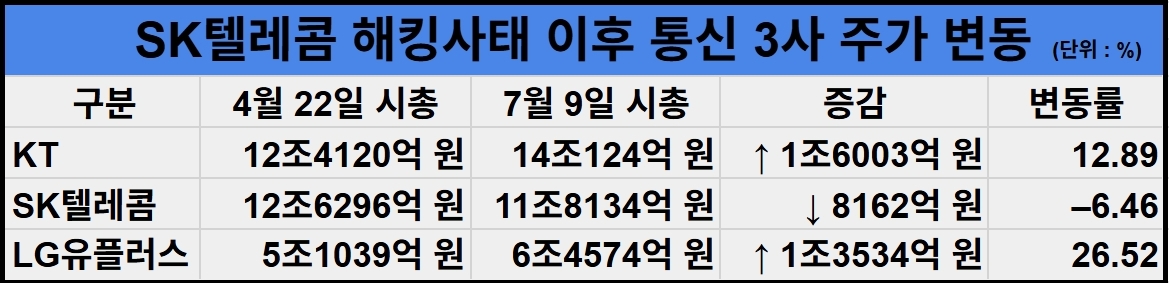

10일 한국거래소에 따르면 9일 기준 SK텔레콤의 시가총액은 약 11조8134억 원으로, 해킹 사태 직후인 4월 22일 대비 8162억 원 감소했다. 같은 기간 KT의 시가총액은 12조4120억 원에서 14조124억 원으로 늘며, 두 회사 간 격차는 2조1700억 원 이상 벌어졌다.

SK텔레콤은 지난 4월 고객 개인정보가 대거 유출된 것으로 드러나며 신뢰도에 타격을 입었다. 특히 고객 위약금 면제 조치 이후 이탈이 가속화되면서 주가도 하락세로 돌아섰다. 4월 22일 5만8800원이던 주가는 현재 5만5000원으로 6.46% 하락했다.

반면 KT는 인공지능, 데이터센터 등 비통신 사업의 성장 기대감이 반영되며 같은 기간 주가가 12.89% 상승했고, LG유플러스는 26.52% 급등하며 가장 높은 주가 상승률을 기록했다. 특히 LG유플러스는 중저가 요금제 전략과 AI·B2B 수요 확대가 실적에 긍정적으로 작용한 것으로 풀이된다.

업계에서는 KT가 시총 1위 자리를 탈환하고, LG유플러스까지 강세를 보이는 가운데 SK텔레콤의 '1강 체제'는 사실상 무너졌다는 평가도 나온다.

이찬영 유진투자증권 연구원은 "SK텔레콤은 유심 교체 비용과 가입자 이탈, 위약금 면제 등으로 약 8000억 원의 손실이 반영될 것"이라면서 "2분기 영업이익은 전년보다 38% 이상 줄어들 전망"이라고 분석했다.

김태현 IBK투자증권 연구원은 "SK텔레콤의 실적은 3분기까지도 타격이 지속될 수 있다"면서 "가입자 감소에 따른 월 매출 공백과 유심 교체 비용 부담이 복합적으로 작용하고 있다"고 설명했다.

다만, 시장에서는 SK텔레콤의 지속적인 고배당 정책과 단단한 재무구조에 주목하고 있다. 이번 이슈로 인해 주가가 일시적으로 조정을 받고 있는 만큼 배당투자를 선호하는 중장기 투자자 입장에서는 오히려 기회가 될 수 있다는 분석이다. 7월 말로 예정된 분기 배당 공시 이후, 배당 안정성에 대한 신뢰 회복이 주가에 긍정적인 영향을 줄 가능성도 높다는 것이 시장의 시각이다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.