;)

;)

이미지 확대보기

이미지 확대보기

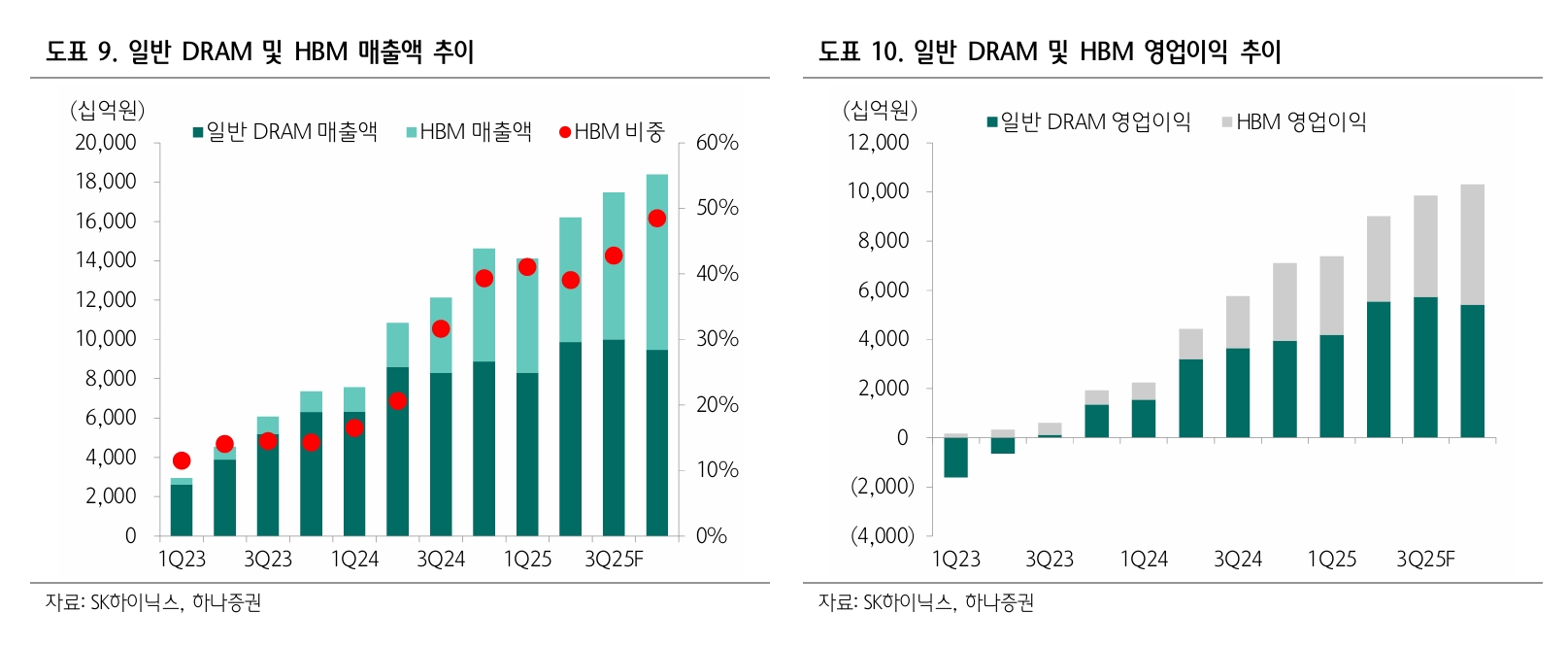

SK하이닉스의 2분기 매출액이 전년 동기 대비 24% 증가한 20조 4000억원, 영업이익은 66% 증가한 9조 800억원으로 추정된다.

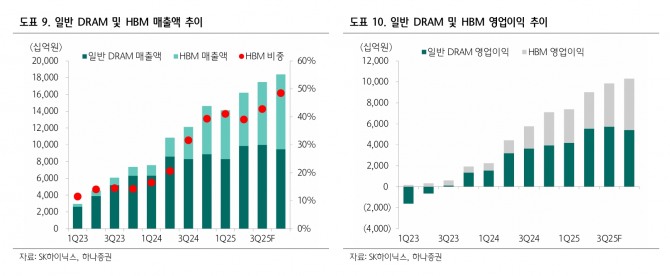

김록호 하나증권 연구원은 “DRAM은 HBM 매출비중 확대와 견조한 수급 밸런스를 기반으로 전사 이익을 견인할 전망”이라며 “HBM 3E 12단 출하는 예정대로 원활하게 진행됐고, HBM 3E 매출액에서 절반 이상을 차지할 것"이라고 추정했다.

이어 “NAND 부문은 출하량은 크게 증가했지만, DRAM대비 불안정한 수급으로 인해 가격이 여전히 하락하고 있어 전분기대비 이익 개선은 제한될 것으로 전망한다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

SK하이닉스의 차별화된 이익의 근거는 HBM이라는 게 김 연구원의 의견이다. 이에 대해 김 연구원은 “동종업체대비 경쟁 우위를 기반으로 HBM의 이익 기여도가 50%에 육박한다”며 “후발업체인 마이크론의 HBM 3E 12단 진입으로 인해 점유율이 일부 축소는 되겠지만, 선제적 공급 진입과 그에 따른 수익성 유지는 여전히 유효한 것으로 판단된다”고 짚었다.

또 “하반기에도 HBM 3E 12단의 매출 비중 확대를 통한 수익성 개선 흐름은 지속될 전망이며, 연내 HBM 4 생산 개시도 기존 목표대로 진행중”이라고 내다봤다.

최근에 엔비디아의 GPU 관련 수요가 여전히 견조하다는 점이 확인되고 있다. 김 연구원은 "HBM 관련 수요도 기존에 전망했던 것처럼 양호한 상황이 지속될 것”이라며 “SK하이닉스의 HBM 경쟁력 및 매출비중 확대에 의한 차별화 스토리는 유효하다”고 진단했다.

아울러 “엔비디아를 필두로 AI 관련 반도체 서플라이 체인들의 주가가 신고가를 형성하고 있어 SK하이닉스 역시 이에 동행할 가능성이 높다고 예상한다”며 “단기적으로 주가가 급등한 부분도 있지만, AI 주도의 반도체 사이클에서 수혜 강도가 높은 만큼 비중확대 전략을 유지하는 것이 합리적”이라고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.