;)

;)

이미지 확대보기

이미지 확대보기

남효지 SK증권 연구원은 “비용효율화 효과가 본격적으로 나타날 것으로 예상된다"면서 "2026년 영업이익과 지배주주순이익 추정치를 각각 7.6%, 7.4% 상향한 결과 목표가를 상향했다”고 분석했다.

또 "2분기 영업이익은 컨센서스 하회할 수 있으나, 하반기 신작 출시 및 글로벌 시장 공략 확대로 실적 개선이 기대된다"고 부연했다.

이미지 확대보기

이미지 확대보기

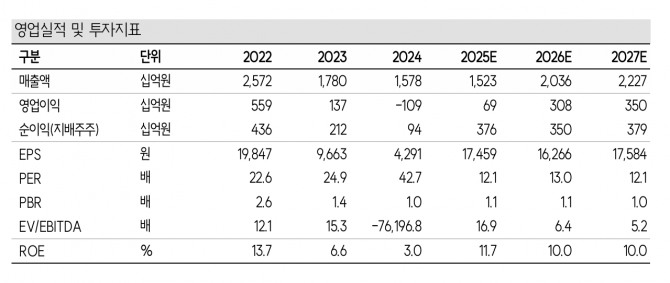

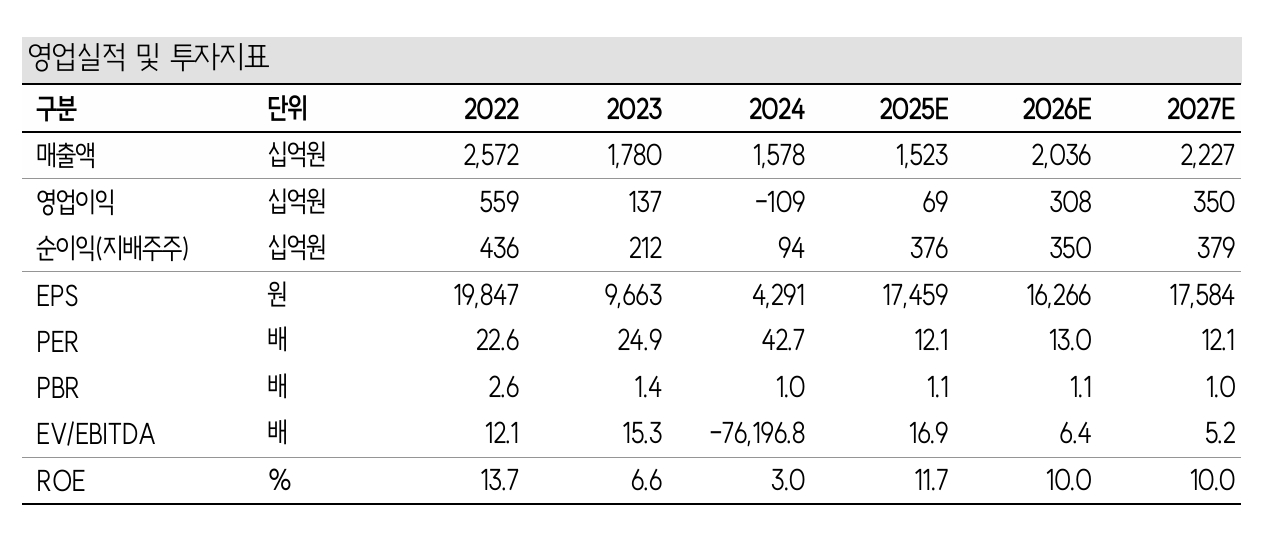

엔씨소프트의 2분기 영업이익이 42억원으로 시장 컨센서스 60억원을 하회할 것으로 전망된다. 다만 영업비용은 전년 동기 대비 8.4%, 전분기 대비 7.1% 감소해 비용 효율화가 진행 중이다.

남 연구원은 "아이온2에 대한 기대감은 높다"면서 “3분기 두 번째 라이브에서 추가 콘텐츠 공개 기대감이 커질 전망이며, 11월 출시를 목표로 하고 있다”고 분석했다. 아울러 “4분기 일 매출 15억원, 첫해 매출 3285억원으로 반영한다”고 덧붙였다.

4분기부터 내년 1분기 사이에는 아이온2 등 기존 IP 스핀오프 1종도 출시 예정이다.

이에 대해 남 연구원은 “이들 신작은 국내 및 아시아 유저층을 넘어 글로벌 시장을 타깃으로 하며, 신작 성공이 밸류에이션 확장 기회로 작용할 전망”이라며 "2025년 매출액은 1조5230억원으로 전년 대비 소폭 하락하나, 2026년부터 2조360억원으로 회복할 것"이라고 내다봤다.

아울러 "영업이익은 2025년 69억원의 흑자전환 후 2026년 308억원, 2027년 350억원으로 대폭 개선할 것"이라고 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.