;)

;)

이미지 확대보기

이미지 확대보기

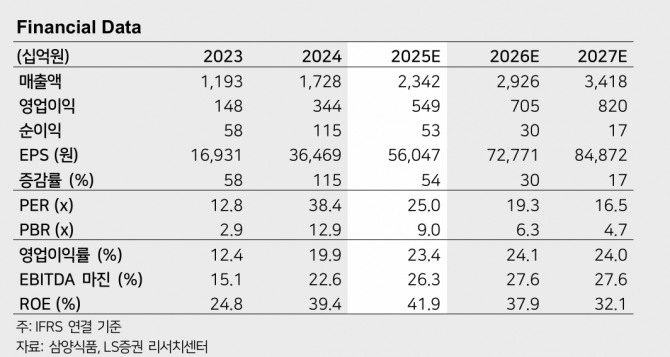

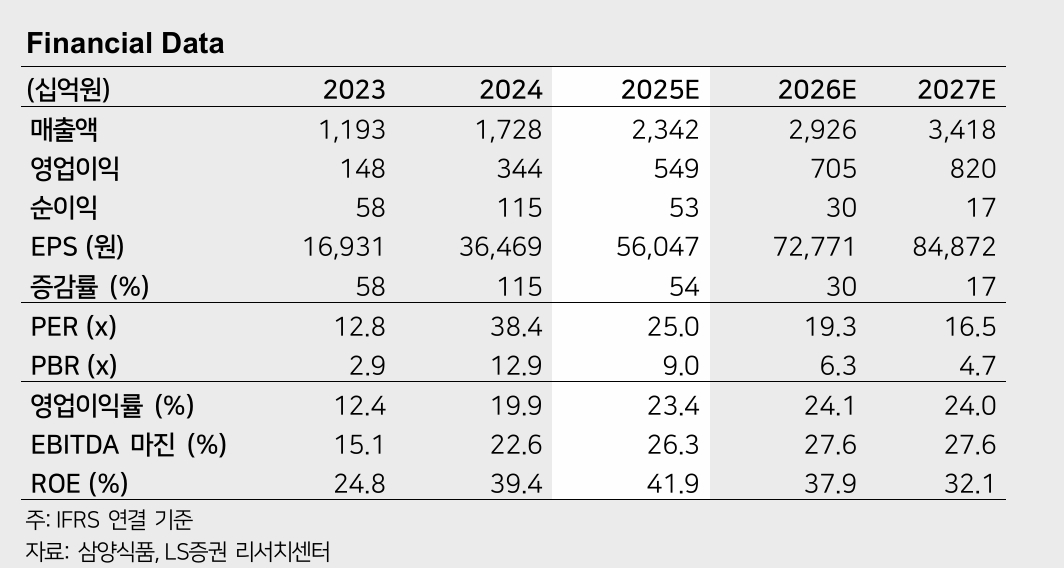

삼양식품의 2분기 연결 매출액이 전년 동기 대비 32.4% 증가한 5621억 원, 영업이익은 46.3% 증가한 1309억 원으로 컨센서스에 부합할 것으로 분석된다.

박성호 LS증권 연구원은 “하반기 상호 관세에 대비해 미국향 수출 비중이 일시적으로 늘어난 영향으로 평균판매단가(ASP)가 추가로 상승한 데에 기인한다”며 “2분기 중 미국 코첼라와의 협업 등 광고성 비용 지출이 크게 늘어난 영향으로 전분기 대비 이익 수준은 소폭 감소할 전망”이라고 내다봤다.

또한 “하반기 밀양 2공장의 본격적인 매출 기여로 또 한번의 성장 동력을 확보했다”며 “해당 공장을 통해 유럽향 매출 비중 증가한다고 가정하면 ASP 상승 효과는 2026년까지 지속될 것"이라고 짚었다.

이미지 확대보기

이미지 확대보기

연말 기준 밀양 2공장의 가동률은 20%를 상회하는 수준까지 상승할 것으로 예상된다. 박 연구원은 “현재 미국과 중국 내 초과 수요를 감안한다면 더 빠른 램프업도 가능한 시나리오”라면서 “현재 미국 내 경쟁업체들의 판매량은 부진한 것으로 파악된다”고 짚었다.

아울러 “일본 업체의 경우 가격 인상 이후 물량이 감소한 것으로 보이며, 이는 동사에 반사 수혜로 작용한다”며 “불닭 브랜드의 가격대가 경쟁 브랜드 대비 높음에도 불구하고, 미국 라면 시장 내 점유율 확장에는 무리가 없는 상황”이라고 부연했다.

삼양식품의 2025~2026년 이익추정치 상향 및 목표 EPS 산정 시 2026년 추정치 반영을 감안해 목표주가를 175만원으로 상향 조정된 것이다. 이에 대해 박 연구원은 “과거 글로벌 식품, 외식 기업들이 구조적인 해외 진출 및 고성장기에 업종 대비 100% 이상의 프리미엄을 빈번하게 적용 받았던 사례를 감안했을 때 25배의 멀티플은 무리 없는 수준”이라고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.