;)

;)

이미지 확대보기

이미지 확대보기

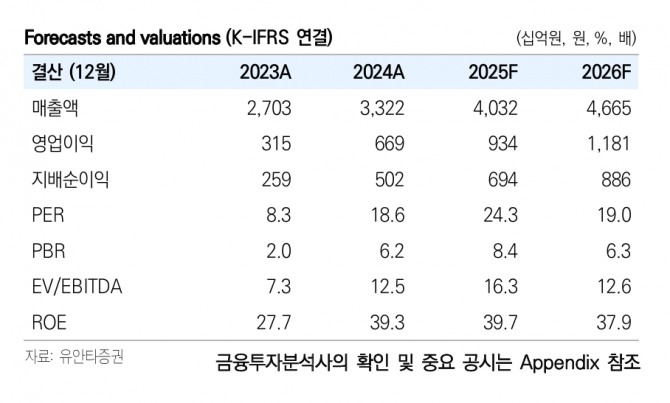

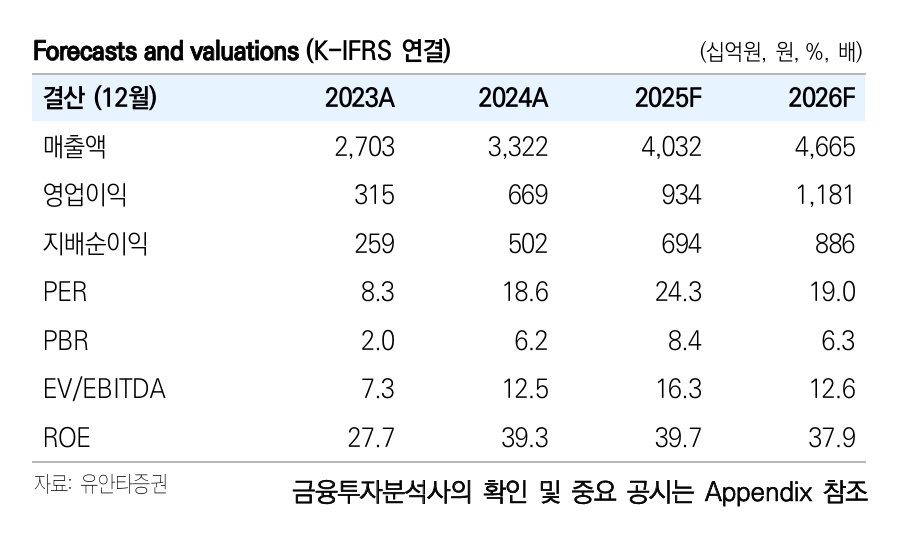

HD현대일렉트릭은 2분기 매출액 9062억원, 영업이익 2091억원을 기록했다. 매출은 전년 동기 대비 1.2% 감소, 전분기 대비 10.7% 감소했다. 영업이익은 전년 대비 0.5%, 전분기 대비 4.2% 떨어졌다.

손현정 유안타증권 연구원은 “시장 기대치에는 못 미쳤으나, 이는 수요 둔화보다는 미국 법인의 회계 처리 구조 변경 영향이 컸던 것으로 분석된다”며 "하반기 실적 반등과 구조적 성장의 가시성을 감안하면 멀티플 리레이팅 여지는 충분하다”고 분석했다.

이미지 확대보기

이미지 확대보기

올해부터 국내와 미국 알라바마 공장의 제품이 아틀란타 법인의 재고로 잡힌 뒤, 실제 고객 인도 시점에 매출로 반영되는 구조로 변경돼 일시적으로 일부 매출이 2분기에 인식되지 않았다.

손 연구원은 “출고와 매출 인식 시점이 달라 2분기 실적에 미반영된 물량은 하반기 인도 일정에 따라 순차적으로 매출로 잡힐 예정”이라고 짚었다.

제품 믹스 개선에 힘입어 2분기 영업이익률(OPM)은 23.1%로 분기 기준 역대 최고치를 기록했다. 수주 측면에서도 긍정적 흐름이 이어졌다. 2분기 신규수주는 9억 9600만달러로 전년 대비 13.2% 증가했으며, 상반기 누적 수주는 23억 3000만달러로 연간 목표치의 61%를 달성했다.

북미향 수주는 4억 1500만달러로 전체 수주잔고의 64%를 차지하며 전년 대비 1% 증가했고, 유럽향 수주는 1억 1000만달러로 12.2% 늘며 빠른 성장세를 보였다. 반면 중동 수주는 1억 200만달러로 12.8% 감소했다. 수주잔고는 65억 5000만달러(약 9조원)로 사상 최대치를 기록했다.

손 연구원은 "하반기 전망도 밝다"면서 "3분기 영업이익률은 23.9%로 상향 전망됐고, 2026년에는 고수익 수주 본격 반영 구간에 들어서 매출액 4조 6654억원(15.7% 증가), 영업이익 1조 1812억원(26.5% 증가, 영업이익률 25.3%)이 기대된다"고 마무리 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.