;)

;)

이미지 확대보기

이미지 확대보기

정연승 NH투자증권 연구원은 “미국 정책 변화 이후 진행 가능한 풍력 프로젝트 발주를 재개했다”며 “보조금 수령을 위한 조기 착공, 부품 확보 움직임이 활발해 미국 법인 수주 회복과 풍력 기업들의 주가 반등을 반영했다”고 설명했다.

또 "목표주가에 글로벌 풍력 기업들의 주가 반등을 반영했다"면서 "미국의 재생에너지 보조금 정책 조정이 마무리되고, 풍력 발주 재개 움직임에 따른 것"이라고 부연했다.

이미지 확대보기

이미지 확대보기

7월 초 미국 OBBB 법안 발효 이후 육상 풍력 중심으로 발주가 재개되고 있다. PTC(생산세액공제) 보조금을 받기 위해선 2027년 말까지 프로젝트 상업 가동 또는 법안 발효 이후 1년 내 착공할 필요가 있다. 진행 가능한 프로젝트는 보조금 확보를 위해 조기 착공이 예상된다.

고객사인 Vestas가 지난 17일 527MW 규모 풍력 터빈을 수주했다. 동사도 지난 21일 미국 법인이 823억원 규모의 풍력 타워를 수주했다.

정 연구원은 "풍력 발전 디벨로퍼 및 터빈사들이 부품 조달을 서두를 것"이라며 "터빈 수주 이후 부품 계약까지 리드 타임도 축소될 것으로 보이고, 2027년엔 물량 집중으로 공급 부족 가능성도 제기된다"고 짚었다.

아울러 "보조금 효과가 종료되는 2028년 이후 수요 불확실성은 리스크 요인이지만, 현 밸류에이션에선 수주가 재개된 점에 더 긍정적으로 반응할 것"으로 내다봤다.

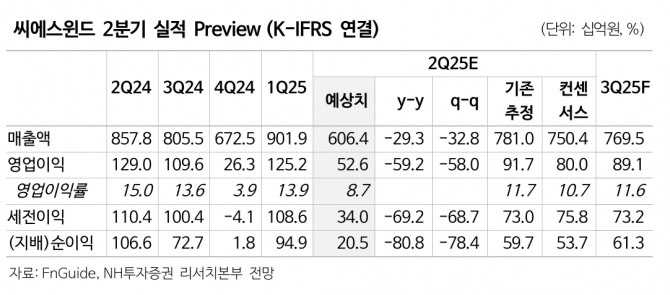

씨에스윈드의 올 2분기 매출액이 전년 동기 대비 29.3% 줄어든 6064억원, 같은 기간 영업이익이 59.2% 감소한 526억원(OPM 8.7%)을 기록해 시장 컨센서스를 밑돌 것으로 전망된다.

정 연구원은 "2분기 타워 생산량이 저조해 기존 추정치 대비 실적 추정치를 크게 조정한 것"이라며 "그러나 2분기 실적 부진에도 연간 실적 추정치 조정은 제한적"이라고 평가했다. 또 "실적 부진이 계절성 및 고객사로의 납품 시기 조정에 기인한 것이며, 3분기부터는 수익성 정상화가 가능하다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.