;)

;)

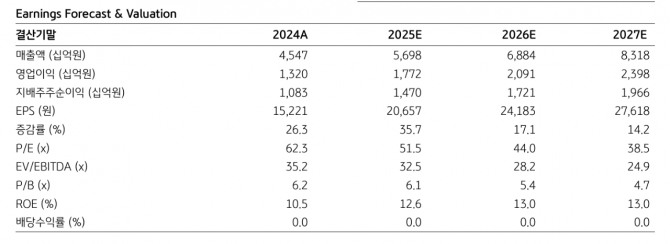

이미지 확대보기

이미지 확대보기

김혜민 KB증권 연구원은 “인적분할 이후 온전한 위탁개발생산(CDMO) 플레이어로 홀로서기를 하며 주요 경쟁사들과 밸류에이션의 매력도를 비교해볼 수 있는 구간이 도래하고 있다는 점을 감안하면 매력적인 구간”이라고 진단했다.

삼성바이오로직스의 2분기 연결 기준 실적은 매출액이 전년 동기 대비 11.5% 증가한 1조 2899억원, 영업이익은 9.5% 증가한 4756억원(영업이익률·OPM 36.9%)을 달성했다. 이는 컨센서스를 각각 4.5% 하회, 10.1% 상회하는 수준이다.

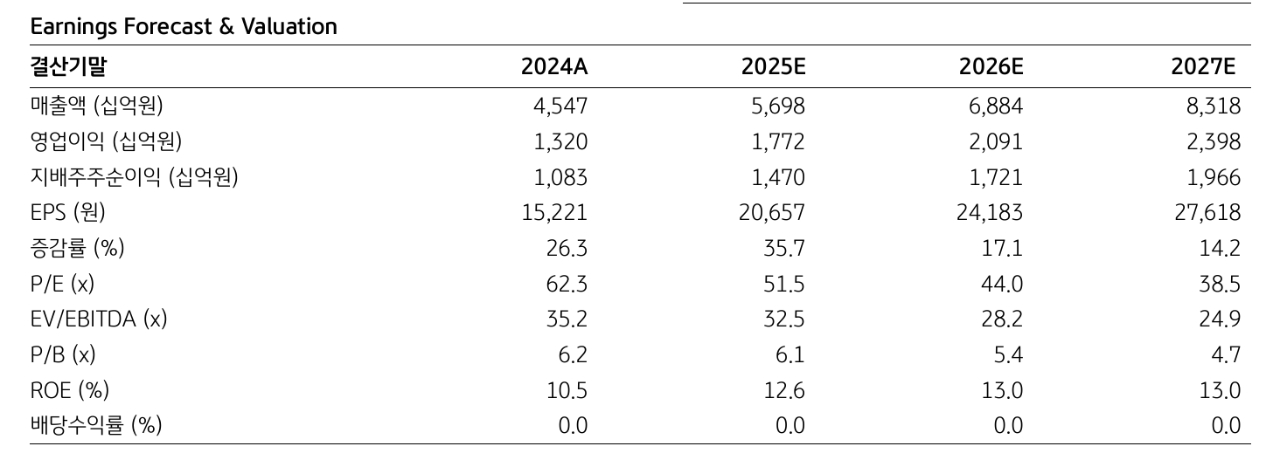

이미지 확대보기

이미지 확대보기

동사는 매출액 1조 142억원, 영업이익 4770억원(각각 전년 동기 대비 +25%, 45%, OPM 47.0%), 에피스는 매출액 4010억원, 영업이익 898억원 (마일스톤 제외 시 제품매출 +28% 성장, OPM 22.4%)을 기록했다.

김 연구원은 “연결 기준 매출액은 작년 2분기 대비 바이오시밀러 품목허가 마일스톤 부재에도 불구하고 1~3공장 및 4공장 6만리터 부분의 풀가동과 지속되고 있는 18만리터의 램프업, 그리고 기존 제품의 출시 지역 확대 및 신규 제품 출시에 힘입어 견조한 성장세를 보였다”며 “별도 기준 로직스의 상반기 수주총액이 3조 4000억원을 달성하며 지난해 연간수주 금액의 60%에 도달했고, 에피스는 일본 시장 진출을 위해 Nipro사와 파트너십을 체결하며 본격적인 준비를 완료했다"고 분석했다.

또 "단순 SB17뿐만 아닌 복수제품으로의 확장을 기대해볼 수 있는 점이 고무적”이라며 “미국 관세·약가인하 등 정책에 대한 불확실성이 존재하지만 해당 이슈는 이미 면밀히 모니터링되고 있다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)