;)

;)

이미지 확대보기

이미지 확대보기

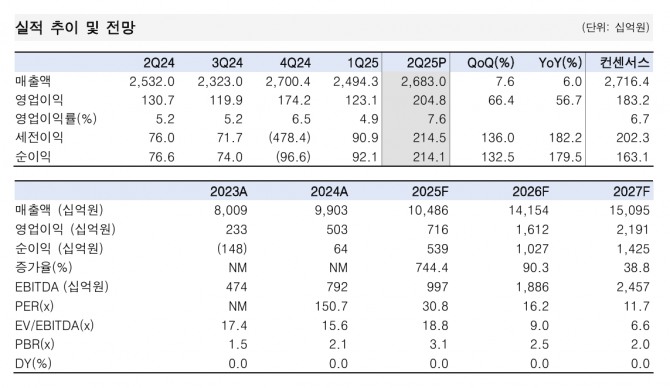

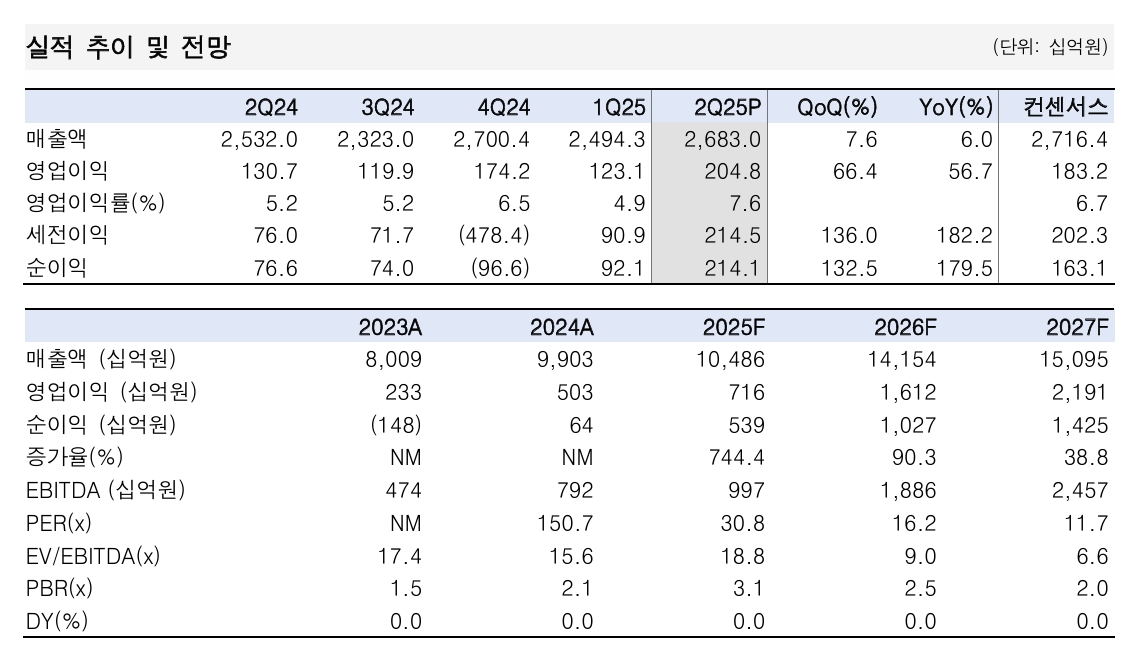

삼성중공업의 올해 2분기 연결 기준 매출액은 2조6830억원, 영업이익은 2048억원을 기록했다. 매출액은 시장 기대치(컨센서스)와 비슷한 수준이지만, 영업이익은 컨센서스를 11.8% 넘어섰다. 영업이익이 2000억원 이상을 기록한 것은 2014년 2분기 이후 44분기 만이다.

강경태 한국투자증권 연구원은 “이번 호실적의 원동력은 상선, 제품별 매출 다각화 개선이 이뤄진 덕분”이라며 “고수익성 사업 비중이 늘어나면서 앞으로 수익성은 지속 개선될 전망”이라고 분석했다.

이미지 확대보기

이미지 확대보기

상선 부문에서는 2분기 영업이익률 6.6%를 기록해 1분기(3.8%) 대비 크게 개선됐다.

강 연구원은 "상선 부문 매출액에서 2022년 이전에 수주한 호선의 비중이 20% 이하로 감소한 결과"라면서 "이 빈자리는 2023년 이후 수주한 고선가의 호선이 빈자리를 메웠다"고 분석했다.

제품 부문에서는 고수익성 부유식 액화천연가스 생산설비(FLNG)의 매출 비중이 증가하고 있다.

강 연구원은 "FLNG 관련 공사는 수익률이 10% 초반으로 상선 대비 수익성이 월등히 높다"면서 “하반기에는 대형 프로젝트 수주 목표를 달성할지를 지켜봐야 한다”고 짚었다. 아울러 “상선 부문에서는 연간 목표를 45.5% 달성했으며, FLNG는 현재 3개 프로젝트 중 2개 이상을 계약하면서 연간 목표 이상을 달성할 수 있을 것으로 보인다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)