;)

;)

이미지 확대보기

이미지 확대보기

중국 DMC 가격이 20년 사이 최저치에서 강한 반등 중이다. 지난 26일 기준 1t에 1만2450위안으로 전달 대비 15% 급등했고, 6월 말 저점 대비로는 20% 상승했다. 7월1일 중국 중앙경제위원 회의에서 폴리실리콘에 대한 개편 방향성을 제시했다. 같은 달 3일 MIIT(공신부)의 저가경쟁규제, 낙후설비 폐쇄 요구 이후 원재료 메탈실리콘이 6월 말 저점 대비 18% 급등했다. 또 5일 MIIT의 유기실리콘 산업 정리정돈 가이드라인과 18일 유기실리콘 산업 규범 조건을 발표했다.

20일 산둥 둥웨(Shandong Dongyue)의 폭발 사고, Dow의 영국 베리 실록산(DMC) 공장 2026년 중반 폐쇄 발표 등 영향이 있었다.

이미지 확대보기

이미지 확대보기

한재성 하나증권 연구원은 "MIIT는 유기실리콘 단량체(MCS 등) 전국 총량 상한선을 2026년 기준 연간 1200만t로 제한하고, 연간 5만t 미만 소규모 DMC 설비는 2026년까지 전면 퇴출을 제시했다"면서 "에너지소비/VOCs 배출 한도도 엄격히 설정했다"고 설명했다.

신규 증설 시 최소 규모를 MCS(DMC의 원료)는 10만t에서 20만t으로, 폴리실록산(DMC 포함)은 5만t에서 10만t년으로, 다운스트림은 3만t에서 5만t 이상으로 기준선을 상향했다.

한 연구원은 "MIIT가 3분기까지 점검 대상 명단을 발표하면 중국 일부 설비의 셧다운은 불가피하다"면서 "이와 별개로 중국 DMC 가동률은 2025~26년 뚜렷한 개선이 예상된다"고 내다봤다.

2020~25년 중국 DMC 수요는 CAGR가 15% 증가했으나, 이를 넘어서는 증설이 2022~24년 집중돼 2024년 가동률은 65.5%로 하락했다.

한 연구원은 "2025~26년은 업황 부진으로 증설이 제한되며 2025년 74% → 26년 87%으로 완벽한 턴어라운드가 예상된다"면서 "중국의 구조조정은 더욱 가파른 업황 개선의 촉매제가 될 것"이라고 판단했다.

지난 20일 중국 산둥둥웨의 연산 30만t DMC(시장점유율 10%)의 폭발사고는 DMC 급등의 가장 큰 요인 중 하나라는 게 한 연구원의 의견이다.한 연구원은 "회사는 생산 재개 시점이 불확실하며 2025년 영업실적에도 영향이 불가피함을 내비쳤다"면서 "이는 시장이 DMC 1t당 1만3000위안 이상을 기대하는 이유"라고 짚었다.

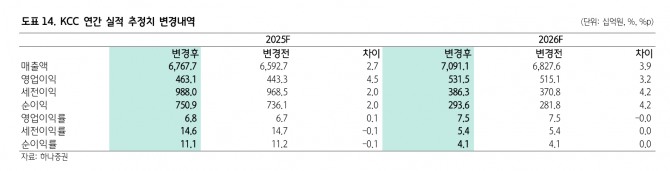

2026년 중반에는 Dow 영국 Barry 공장의 실록산(DMC) 연간 14.5만t이 폐쇄될 예정이다. 한 연구원은 "Dow 폐쇄 시 9만~10만t의 부족분을 중국이 메워주며 또 한번 중국 업황 개선의 요인으로 작용할 것"이라며 "KCC의 2분기 실리콘 영업이익은 전년 대비 34% 오른 275억 원으로 개선되며 전사 영업이익 1208억 원(컨센서스 부합)을 견인할 것"이라고 전망했다.

아울러 "실리콘은 약 2년 간 전분기 대비 실적 개선 흐름이 지속되고 있으며, 올해 3분기는 가격 급등으로 추가 개선이 예상된다"면서 "주가순자산비율(PBR) 1배 이상에 대한 회사의 의지, 자사주 의무 소각 기대감에 더해 실리콘의 강한 업황 턴어라운드 가능성에 주목할 필요가 있고 섹터 탑 픽으로 제시한다"고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)