;)

;)

이미지 확대보기

이미지 확대보기

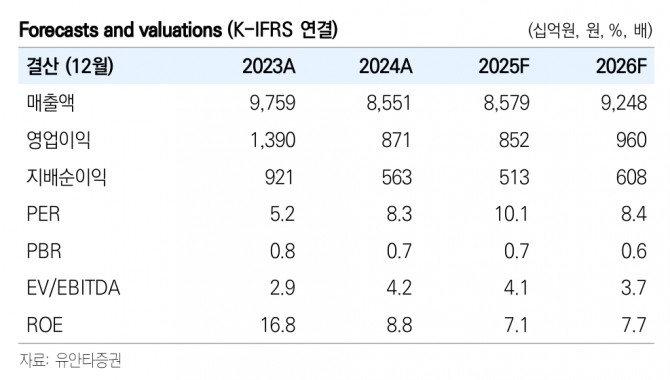

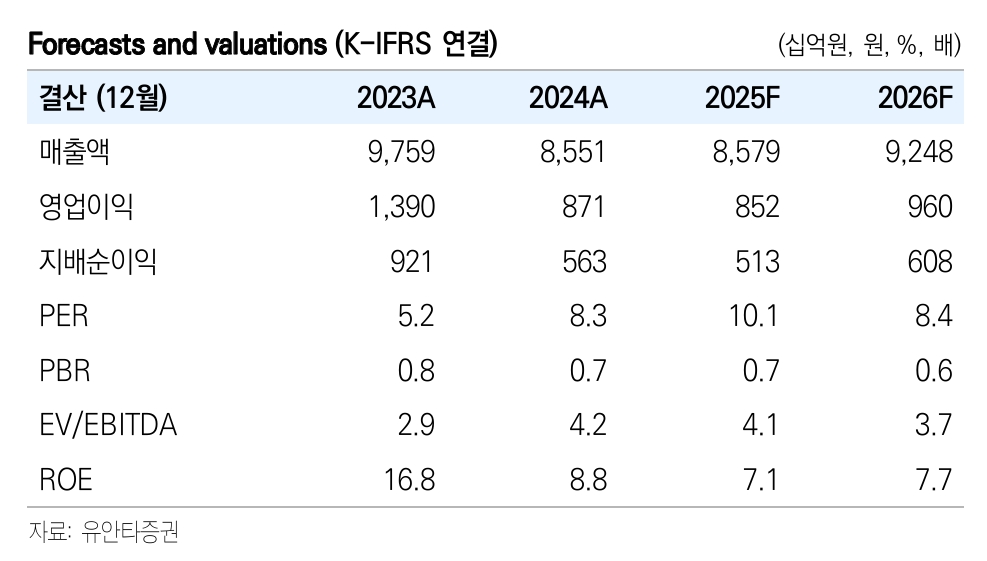

장윤석 유안타증권 연구원은 “상반기 진행된 재고 조정과 이에 따른 실적 둔화는 아쉽지만 연초부터 예견돼 온 상저하고의 방향성 자체에는 변화가 없다는 점에 주목한다”며 “재고조정이 하반기 관세 불확실성에 대비한 전략인 만큼 실제 시장 수요가 감소하더라도 하반기 매출은 성장 전환할 것"이라고 전망했다.

두산밥캣의 2분기 매출액 2.2조원(전년 대비 1%↓), 영업이익 2043억원(15%↓)으로 매출과 영업이익 모두 컨센서스에 부합했다. 장 연구원은 “단기적으로 관세, 금리 등 변수가 존재하나 미국 또한 관세 전쟁과 고금리 기조를 장기화할 수 없기에 실적 회복은 시기의 문제라고 판단한다”고 짚었다.

이미지 확대보기

이미지 확대보기

2분기 실적 발표 당일 국내 건설기계 3사의 전일 대비 주가 변동은 HD현대인프라코어(042670)가 19%↑, HD현대건설기계(267270)가 14%↑, 두산밥캣 0%다.

장 연구원은 “주요 차이점은 HD현대 그룹의 양사는 북미를 제외한 지역에서 수요 회복이 나타나며 매출이 전년 대비 성장 전환했지만 두산밥캣은 주력 시장인 북미와 그 외 지역에서 판매 회복에 따른 외형 성장이 확인되지 않았다는 점”이라고 판단했다.

아울러 “두산밥캣 또한 상반기 선제적으로 진행한 재고조정 효과로 하반기부터 매출이 성장 전환할 것으로 추정되는 점, HD현대 그룹의 건설기계 업체들이 확인한 주요 지역 건설기계 회복을 공유할 수 있다는 점에서 주가 트리거를 기대할 수 있는 시기가 도래했다고 판단한다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.