;)

;)

이미지 확대보기

이미지 확대보기

장남현 한국투자증권 연구원은 “하반기부터 시작되는 이익 개선에 더해 수출 모멘텀 역시 강해지고 있다”며 “미국 해군 훈련기 사업의 사업자 선정이 2027년으로 상반기로 전망됨에 따라 2025년 4분기 RFP 발송이 예상된다”고 전망했다.

아울러 “수주를 위한 록히드마틴과의 협업이 가시화되며 주가 상승 동력으로 작용할 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

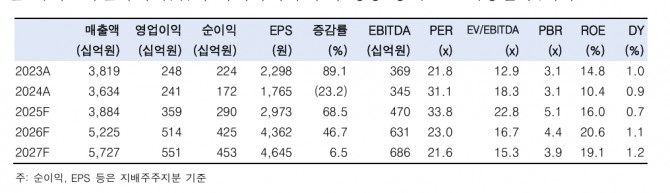

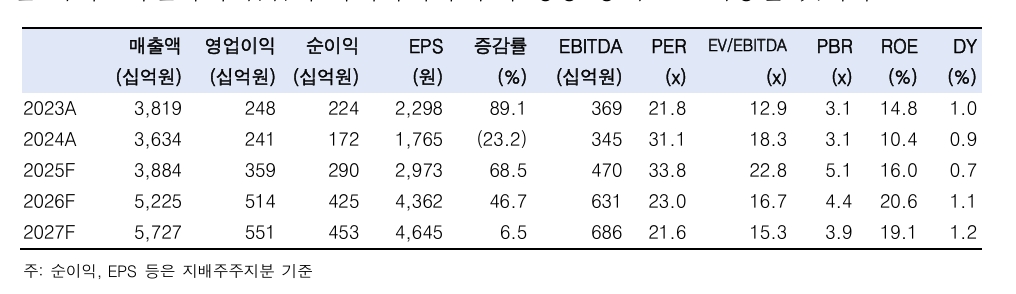

한국항공우주는 2분기 연결기준 매출액이 전년 동기 대비 7.1% 감소한 8283억원, 영업이익운 14.7% 증가한 852억원(영업이익률·OPM 10.3%)을 기록했다. 컨센서스와 비교해 매출액은 5.7% 하회했으나, 영업이익은 25.8% 상회한 수준이다.

장 연구원은 “영업이익이 시장 기대치를 큰 폭으로 상회한 것은 200억원 이상의 일회성 이익이 인식됐기 때문으로 파악된다”며 “각 부문의 사업 진행은 순조롭게 이어지고 있다고 특히 완제기 수출 부문과 기체 구조물 부문이 양호한 이익률을 기록했다”고 설명했다. 두 사업 부문 모두 매출총이익률(GPM) 20%를 상회한 것으로 파악된다.

특히 이익 개선이 본격적으로 시작되는 시점이다. 장 연구원은 “하반기 국내 사업의 인도 대수가 증가한다”며 “상반기까지 LAH 2대가 납품됐으나, 하반기 11대가 인도될 전망”이라고 내다봤다. 또 “2025년 영업이익은 전년 동기 대비 49.3% 증가한 3594억원(OPM 9.3%)을 기록할 것”이라고 부연했다.

또한 “2026년부터 완제기 수출 사업 매출액이 증가한다”며 “폴란드와 말레이시아 FA-50 수출 사업의 진행률 인식 속도가 빨라지고, 지난 6월 수주한 필리핀 FA-50 수출 사업의 매출 인식이 시작될 것”이라고 내다봤다.

이에 더해 기체 구조물 부문 매출액이 전년대비 14.5% 증가하면서 회복세를 이어갈 것으로 추측된다. 장 연구원은 “두 사업 부문 모두 20%를 상회하는 GPM을 기록 중이며 이에 따라 2026년 영업이익은 42.9% 증가한 5135억원(OPM 9.8%)을 기록할 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)