;)

;)

이미지 확대보기

이미지 확대보기

변용진 iM증권 연구원은 “주당순이익(EPS) 적용시점 변경 및 실적 추정치 조정에 따라 목표주가를 상향하지만, 현재 주가와의 괴리율을 감안해 투자의견을 HOLD로 하향한다”고설명했다.

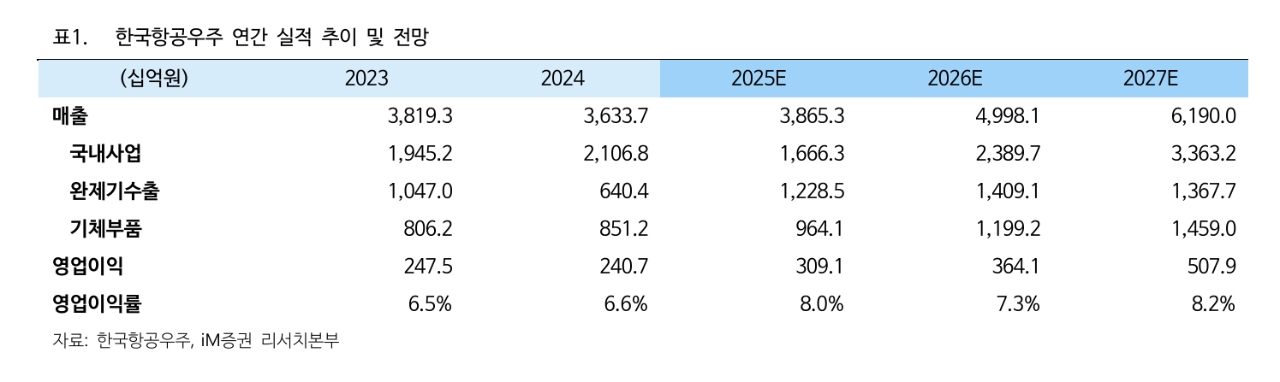

한국항공우주의 2분기 매출은 8283억원, 영업이익은 852억원(영업이익률·OPM 10.3%)을 기록했다.

이미지 확대보기

이미지 확대보기

변 연구원은 “한국항공우주의 올해 완제기수출 수주 목표는 3조 5000억원이며 현재 약 1조원을 수주한 상태”라면서 “그러나 주요 파이프라인 중 하나인 이라크 수리온(약 1조 5000억원)은 5월 수정제안서 제출 이후 협상이 지연되고 있으며, UAE 수리온(약 7000~8000억원) 또한 협상이 지연되고 있다”고 짚었다.

이어 “두 프로젝트 모두 지난해부터 지속적으로 예상 수주시점이 지연돼 왔으며 올해 하반기 수주여부도 다소 불투명하다”며 “더불어 주요 실적 드라이버인 폴란드향 FA-50PL의 인도 또한 관급장비의 납품 지연 등으로 전체 일정이 지연되고 있으며, 당초 2025년 말~2028년 하반기까지로 예상됐던 인도 일정은 2027년~2029년으로 순연돼 동사의 실적에도 영향을 줄 전망”이라고 내다봤다.

대한민국 유일의 완제기 회사라는 프리미엄이 있지만, 주가는 글로벌 동종사에 비해 싸다고 보기는 어렵다는 의견이다.

변 연구원은 “방산업체의 주가는 러-우 전쟁 이후 대부분 상승했지만 제품군별로 양상은 다르며, 전쟁이 점점 지상군 소모전 양상으로 진행되면서 유럽에서는 지상무기 위주의 손실이 일어나 자연스럽게 재고 보충 수요 또한 지상무기에 집중되고 있다”며 "전쟁이 항공기 수요를 의미 있게 증가시키지는 못했다"고 분석했다.

또 “수출은 유럽보다는 아시아·중동 등을 주력으로 하지만 해당지역 또한 수요 측면에서 크게 증가하지 않았음은 마찬가지”라며 “드론의 등장으로 헬기의 전술적 중요성 또한 감소해 한국군은 최근 아파치 헬기 도입사업의 사업예산을 전액 삭감했다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)