;)

;)

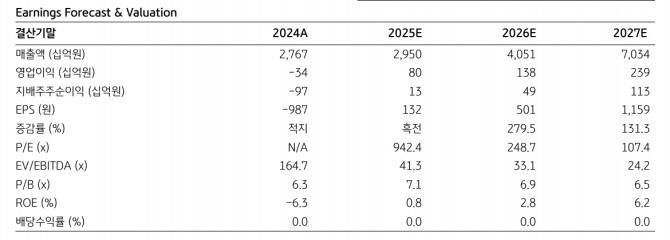

이미지 확대보기

이미지 확대보기

목표주가 상향에 대해 이창민 KB증권 연구원은 “전방 고객의 EV·소형전지·ESS향 판매 증가 등을 고려해 2026~2030년 평균 영업이익률을 기존 4.8%에서 5.4%로 상향 조정했기 때문”이라고 설명했다.

에코프로비엠의 2분기 실적은 매출액이 전년 동기 대비 4% 감소한 7797억원, 영업이익은 1159% 증가한 490억원(영업이익률 6.3%)을 기록해 컨센서스를 상회했다.

이 연구원은 “2분기 양극재 판매량은 전분기 대비 28% 증가했고, 판가는 4% 하락했다”며 “판매량이 증가한 이유는 기저가 낮은 SK온향이 현대차 그룹 미국 메타플랜트 (HMGMA) 신공장 가동과 유럽 폭스바겐향 수요 강세로 호조세를 보였고, 전동공구 재고조정 종료에 따른 소형전지향 수요 회복 및 데이터센터향 중심 매출 확대로 ESS향 판매가 증가하면서 삼성SDI향 실적이 일부 회복했기 때문”이라고 분석했다.

이미지 확대보기

이미지 확대보기

영업이익이 컨센서스를 상회할 수 있었던 이유는 일회성 이익이었다고 이 연구원은 짚었다. 인도네시아 니켈 제련소 투자활동 이익이 405억원 반영됐고, 재고자산 평가손실 충당금도 227억원 환입됐기 때문인 것으로 보인다.

에코프로비엠의 3분기 실적은 매출액이 전년 동기 대비 48% 증가한 7726억원, 영업이익은 흑자전환한 371억원(영업이익률 4.8%)으로 추정했다.

이 연구원은 “미국 인플레이션감축법(IRA) 종료로 인해 북미 EV향 판매는 소폭 감소할 것으로 예상된다”면서도 “하지만 소형전지·ESS향은 수요 강세 흐름이 지속될 것으로 전망되므로 양극재 판매량은 전분기 대비 3% 증가할 것으로 추정된다”고 전망했다.

아울러 “2분기에 이어 인도네시아 투자활동 이익과 재고평가손실 충당금 환입이 예상되어 수익성도 양호할 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.