;)

;)

이미지 확대보기

이미지 확대보기

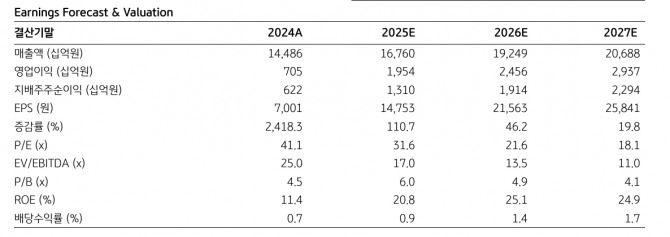

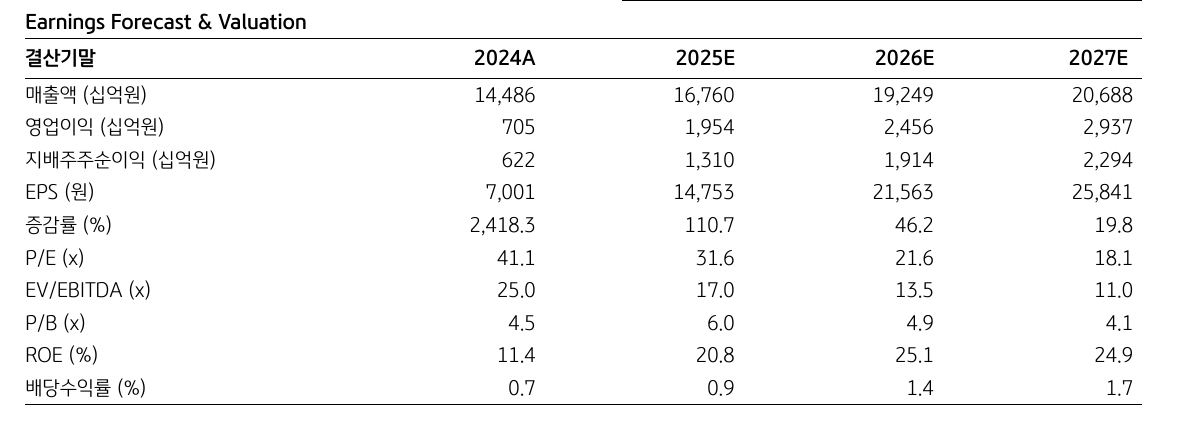

정동익 KB증권 연구원은 “수익추정치 및 이에 따른 적용 자기자본이익률(ROE) 변경, 무위험수익률 대용치로 사용하고 있는 통안채 1년물 금리 및 베타 변화, 하우스 차원의 시장위험 프리미엄 변경 등을 반영한 결과”라고 분석했다.

HD현대중공업의 올해 2분기 매출액은 4조 1471억원, 영업이익은 4715억원으로 전년 동기 대비 각각 6.8%, 141% 증가했다. 매출과 영업이익 모두 컨센서스(시장 전망치 평균)에 부합했으며 영업이익률은 11.4%를 기록했다.

이미지 확대보기

이미지 확대보기

정 연구원은 “해양 부문에서 체인지 오더에 따른 일회성 이익이 70억원이 있었으나 이를 감안해도 양호한 실적”이라며 “다만 세전이익과 순이익은 환율 하락으로 2000억원 이상의 외화관련손실이 발생해 기대치를 하회했다”고 진단했다.

또 “원가가 안정되고 생산성도 향상되는 상황에서 2022년 저가수주분의 매출 비중은 줄고 2023~2024년 수주분의 매출 비중이 상승하면서 기존 전망 대비 양호한 수익성을 시현하고 있다”며 “조선부문 수익성에 부담으로 작용하고 있는 카타르 1차분의 영업이익률도 3~5% 수준까지 개선된 것으로 추정된다”고 말했다.

엔진부문도 전반적으로 물량이 증가하는 가운데 DF엔진과 힘센엔진의 비중이 증가하면서 2분기에는 영업이익률이 17.9%로 상승했다.

HD현대중공업의 올해 상반기 조선·해양 신규수주는 55억 4000만달러를 기록해 전년 동기 대비 8.6% 증가했다.

정 연구원은 “연초에 제시한 올해 신규수주 목표 97억 5000만달러 대비 달성률은 56.9%를 기록하고 있다”며 “글로벌 발주가 50% 이상 감소한 상황에서 이뤄낸 성과여서 수주경쟁력이 재확인됐다”고 평가했다.

아울러 “선종별 수주내역은 컨테이너선 20척, VLAC(암모니아운반선)·VLGC(초대형가스선) 5척, 탱커 4척 등”이라며 “이에 따라 6월 말 매출기준 수주잔고는 268억 4000만달러로 지난해 말 대비 4.3% 증가했다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.