;)

;)

이미지 확대보기

이미지 확대보기

안도현 하나증권 연구원은 “아시아나항공의 화물사업부 매출은 2분기 대한항공 대비 큰 폭 감소했는데, 화물기 매각을 앞두고 영업이 원활하지 않았던 것으로 짐작된다”면서도 “비수기인 2분기에 영업이익 흑자를 달성했다는 점에 주목할 필요가 있다”고 분석했다.

아시아나항공의 올 2분기 별도 기준 매출액은 전년 동기 대비 3% 감소한 1조 6756억원, 같은 기간 영업이익은 흑자 전환한 340억원(영업이익률 2.0%)으로 각각 집계됐다.

연결 매출액은 6% 감소한 1조 8870억원, 영업손실은 적자 전환한 69억원(주요 자회사 에어부산 영업손실 111억원), 당기순이익은 1792억원을 기록했다.

이미지 확대보기

이미지 확대보기

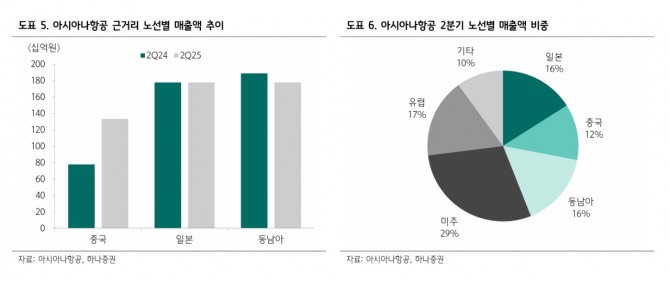

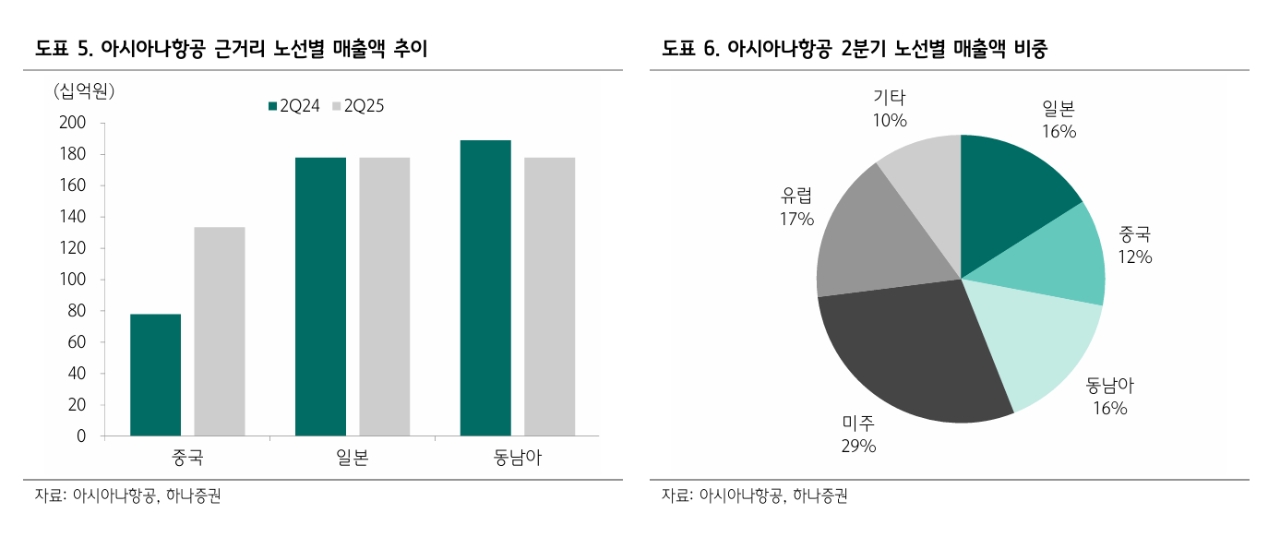

안 연구원은 "중국 노선의 회복세가 가파르다는 점에 주목하고 있다"면서 "2분기 중국 노선 매출이 전년 동기 대비 66% 증가했고, 매출 비중도 12%까지 상승했다"고 설명했다. 또 " 2019년 중국 노선 매출 비중이 17%였다는 점을 고려하면 추가 회복 여력도 충분하다"고 평가했다.

일본·동남아 수요가 위축되고 있으나, 중국 노선의 회복세로 충분히 만회 가능하다고 안 연구원은 짚었다. 9월부터 시행될 중국인 단체관광객 무비자 효과도 기대된다. 또 대한항공과의 통합 과정에서의 정비비 절감도 비용 절감에 긍정적으로 작용하고 있다.

안 연구원은 “대한항공과의 기업결합 측면에서 아시아나항공에서 확인해야 할 점은 수요가 탄탄한 노선을 얼마나 보유하고 있는지, 부채가 얼마나 축소될 것인지 두 가지”라며 “기업결합 이후 항공운임은 대한항공에 육박하는 수준으로 상승 가능하기 때문에 수익성보다는 여객 경쟁력이라는 큰 그림에 보다 주목할 필요가 있다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.