;)

;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 14일 한국콜마에 대해 화장품 섹터의 피크아웃(정점 통과) 우려가 높아졌다며 목표주가를 11만원으로 기존 대비 8.3% 하향 조정했다. 다만, 한국콜마의 밸류에이션이 회복될 것이라며 투자의견은 매수를 유지했다.

전유나 한국투자증권 연구원은 “한국콜마를 포함한 화장품 기업들의 2분기 실적이 시장의 높은 기대치에 부합하지 못했다"면서 "8월 화장품 수출데이터까지 부진하면서 작년 하반기와 마찬가지로 화장품 섹터에 대한 피크아웃 우려가 높아진 상태”라고 짚었다.

아울러 “9~10월 일본과 중국향 화장품 수출 회복이 예상보다 더딘 점은 아쉽다”면서도 “미국과 유럽향 화장품 수출은 예상보다 빠르게 회복세를 보이고 있다”고 분석했다.

이미지 확대보기

이미지 확대보기

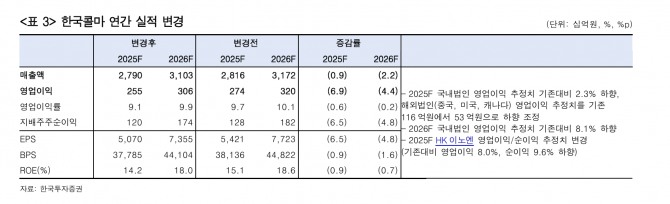

전 연구원은 “영업이익이 시장 기대치에 부합할 전망”이라며 “국내법인 매출은 “전년 동기 대비 13.1% 증가한 3095억원을 기록하고 수익성은 작년 3분기와 유사한 수준인 13.7%를 기록할 것”이라고 예상했다.

또 “2분기와 마찬가지로 레거시 브랜드들은 다소 아쉬운 매출 흐름을 이어가지만 이를 인디브랜드들이 상쇄해준다”며 “아쉬운 영업환경이 지속되면서 미국 매출은 전년 대비 10.4% 증가하나, 서부 지역의 사무소 개설에 따른 일회성 비용이 반영되면서 영업적자 28억원을 기록할 것”이라고 덧붙였다.

캐나다법인은 2분기와 유사하게 10억원의 영업적자를, 중국법인은 영업환경 부진에 따라서 매출이 전년 동기 대비 감소해 영업이익 또한 7억원을 기록할 것으로 전망했다.

전 연구원은 “현재 한국콜마는 향후 12개월 예상 주가수익비율(12MF PER)이 12.3배 수준(컨센서스 기준)으로 밸류에이션 매력이 매우 높다”며 “3분기 실적 전후로 밸류에이션 매력이 부각되면서 주가는 다시 회복세를 보일 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.