;)

;)

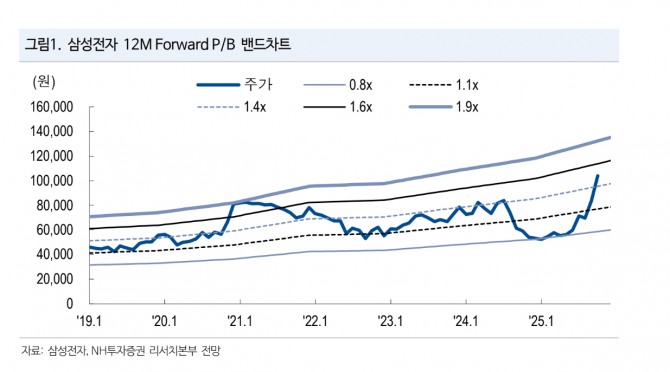

이미지 확대보기

이미지 확대보기

류영호 NH투자증권 연구원은 “2026년 긍정적인 업황이 지속되며 영업이익이 83조 6000억원으로 전년 대비 121.3% 성장할 전망”이라며 “현재 메모리시장은 인공지능(AI) 발전과 함께 다양한 메모리에 대한 수요 증가가 이어지고 있다”고 내다봤다.

이어 “공급자 우위의 상황 속에서도 주요 공급자들은 과거와 달리 공격적인 투자보다는전략적인 투자 기조를 유지 중”이라며 “이는 이번 사이클이 장기화될 수 있음을 시사한다”고 부연했다.

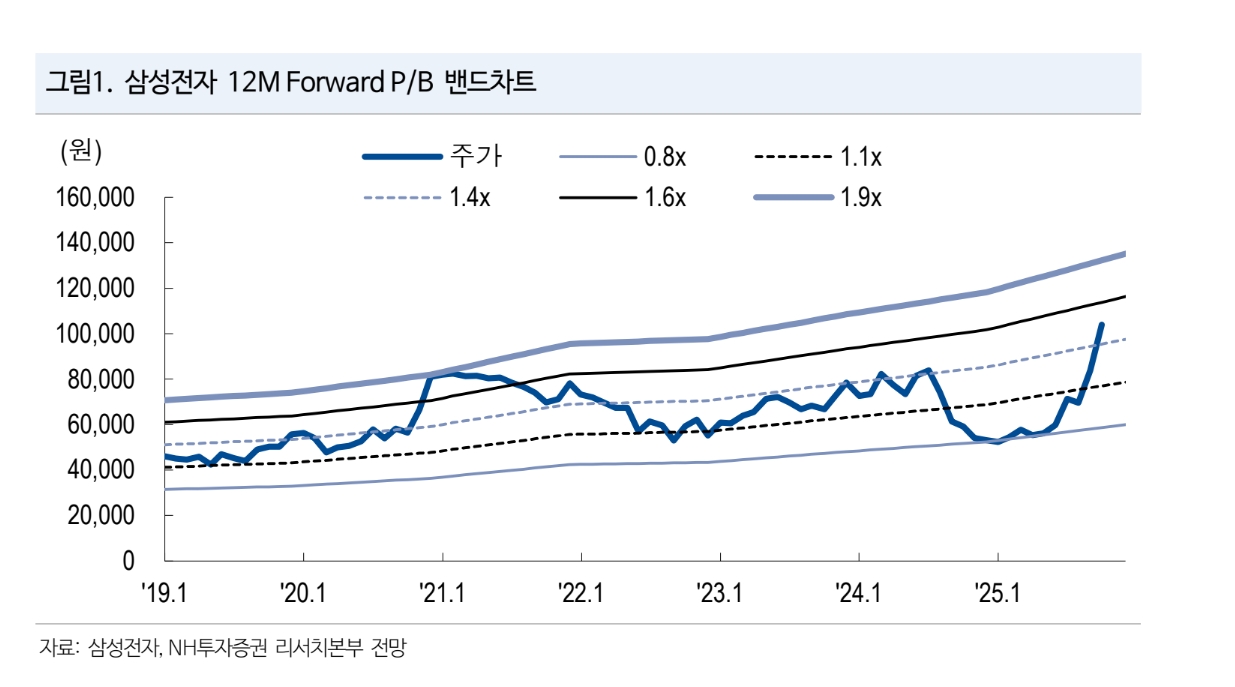

이미지 확대보기

이미지 확대보기

그동안 우려 사항이었던 HBM의 경우 HBM3E는 전 고객사 대상 납품이 시작됐다.

류 연구원은 "내년 물량에 대한 가시성도 이미 확보하며 디스카운드 요소 일부 해소했다”면서 “동사의 경우 물량의 강점과 아직 경쟁사 대비 상대적으로 밸류에이션 매력도가 남아 있는 만큼 매수 의견을 유지한다”고 설명했다.

4분기 역시 긍정적인 실적 흐름을 이어갈 것으로 전망했다. 류 연구원은 “4분기 매출액은 전년 동기 대비 9.1% 증가한 82조 7000억원, 영업이익은 120.8% 증가한 14조 3000억원을 기록할 것”이라며 “최근 긍정적인 흐름을 이어가던 MX사업부가 비수기에 진입하지만 DS사업부의 강세와 함께 실적 호조 지속이 기대된다”고 예측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 국제유가 진정에 3대 지수 반등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026030506404900103c35228d2f5175193150103.jpg)