;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 18일 가온칩스에 대해 본격적인 회복이 올해 4분기부터 진행될 예정이라면서 2025년보다 2026년에 주목할 필요가 있다고 밝혔다. 투자 의견과 목표가는 제시하지 않았다. 전 거래일 종가는 4만 7650원이다.

조수헌 한국투자증권 연구원은 “그동안 지연됐던 개발과제의 진행률 인식이 4분기에 몰리며 실적 회복을 이끌 전망”이라며 “국내 DSP 업체들 전반에서 신규 수주가 꾸준히 확대되고 있어 업황 회복에 대한 가시성이 높아지고 있다”고 분석했다.

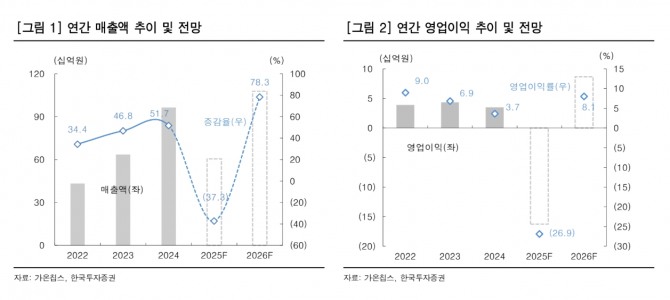

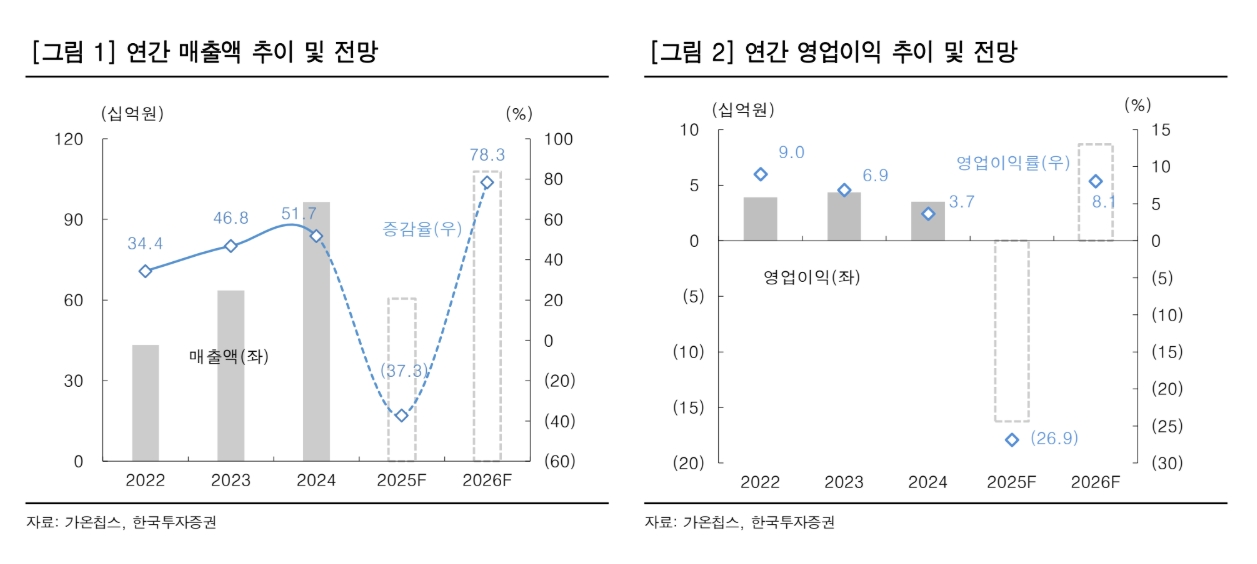

가온칩스의 3분기 매출액은 전년 동기 대비 62% 감소한 111억원, 같은 기간 영업적자는 73억원으로 적자 전환했다. 조 연구원은 "예상대로 부진했다"면서 "적자 폭은 2분기 대비 확대됐는데, 주요 개발과제의 진행률 저조와 일부 과제 중단이 3분기에도 이어졌기 때문"이라고 짚었다.

이미지 확대보기

이미지 확대보기

조 연구원은 "최근 실적 부진의 핵심 요인은 지난해 수주한 초대형 2nm AI 칩 개발 과제"라면서 "가온칩스가 보유한 240명의 엔지니어 중 과반 이상이 해당 과제에 투입되면서 단기적으로 비용 부담이 커졌다"고 판단했다.

현재 과제는 막바지 단계이며, 연내 Tape-Out 후 시제품은 2026년 초 고객사에 납품될 예정이다. 성공 시 글로벌 디자인하우스 중 다섯 번째(Alchip, GUC, 브로드컴, 마블)로 빅다이 개발 레퍼런스를 확보하게 되며, 국내에서는 유일한 사례가 된다.

조 연구원은 "해당 레퍼런스를 바탕으로 앞으로 더 많은 개발 과제 수주가 가능할 것"이라며 다만, 가온칩스의 2025년 매출액은 전년 대비 37% 감소한 605억원, 영업적자는 162억원으로 단기 부진은 불가피할 것으로 보이는 가운데 4분기를 기점으로 2026년엔 매출액은 전년 대비 78% 증가한 1078억원, 영업이익은 흑자 전환한 87억원으로 큰 폭의 개선이 이뤄질 것"이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[2026 대전망] 기술 주권과 산업 안보](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025112617593403203c35228d2f510625224987.jpg)

![[특징주] 에코프로 등 2차전지주, 리튬 가격 저점 통과에 '급등'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202511261646000788444093b5d4e2111737104.jpg)