;)

;)

이미지 확대보기

이미지 확대보기

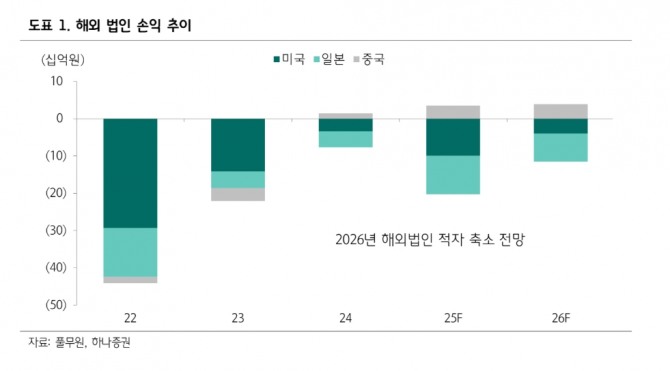

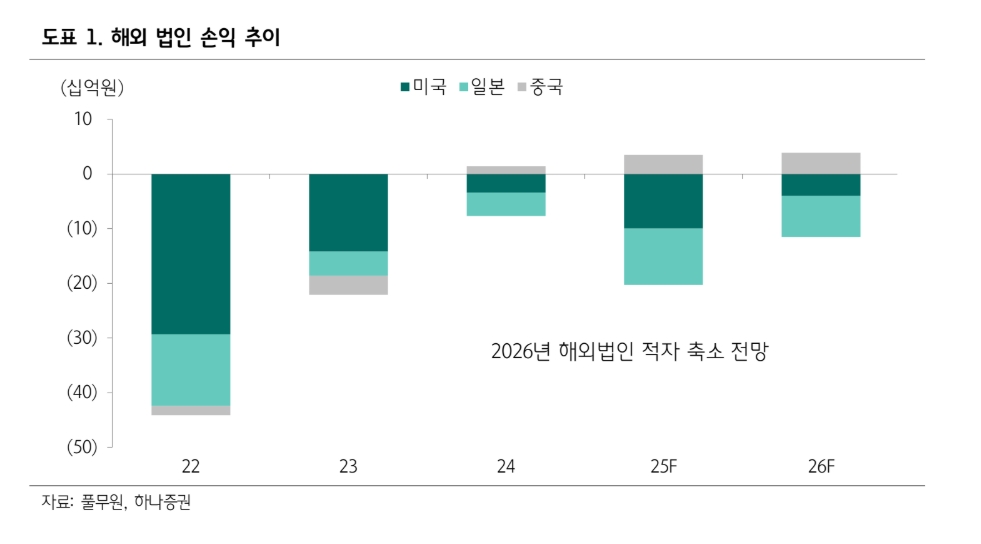

심은주 하나증권 연구원은 “풀무원의 해외법인 손익은 2025년 166억 원 손실에서 2026년 76억 원 손실로 개선될 것”이라며 "올해 3분기 풀무원의 연결 매출액은 8884억 원, 영업이익은 381억 원으로 전년 동기 대비 각각 6.6%, 14.4% 증가했다"고 분석했다.

국내 급식 대형 거래처 수주와 해외법인 적자 폭 축소, 가공식품 신제품 판매 호조가 주효했다는 평가를 내렸다.

식품 제조 매출액은 전년 동기 대비 5.5% 증가했다. 이중 기업과 소비자 간 거래(B2C) 매출은 신제품(제로건강면, 콩물 등) 판매 호조 기인해 견조하게 성장했다. 기업 간 거래(B2B) 매출도 키즈 채널에서 안정적인 계약을 확보하며 7% 내외 증가한 것으로 추정된다.

이미지 확대보기

이미지 확대보기

심 연구원은 "2026년 풀무원의 연결 매출액을 3조 5260억 원, 영업이익을 1131억 원으로 추정한다"면서 "전년 대비 각각 4.4%, 21.6% 늘어나는 수준"이라고 짚었다.

아울러 “풀무원 전사 단기 손익 개선의 핵심은 해외”라면서 “미국 법인은 두부 PB(자체 브랜드) 제품 신규 공급 및 B2B 채널 면 제품 수주가 온기로 반영되면서 적자 축소가 가능해 보인다"고 덧붙였다.

내년 미국 법인 적자는 전년 대비 60억 원 안팎으로 축소될 것으로 봤다.

심 연구원은 “일본 법인도 생산 기지 통폐합 효과가 온기 반영될 것”이라며 “관련 적자 축소 규모는 30억원 내외로 추정한다”고 내다봤다. 또 "중국 법인은 흑자기조가 이어질 것”이라 “올해 중국 매출은 냉동김밥, 상온파스타 등 신제품 매출 호조 기인해 전년 대비 25.7% 증가할 것으로, 내년에도 두 자릿수 성장을 전망한다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.