;)

;)

이미지 확대보기

이미지 확대보기

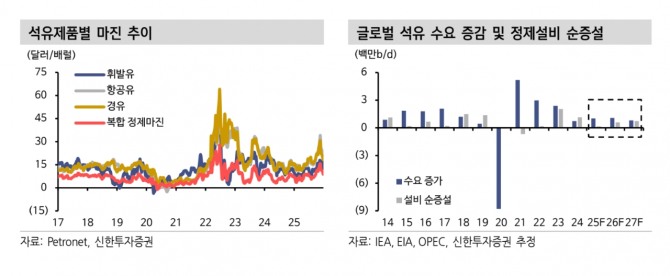

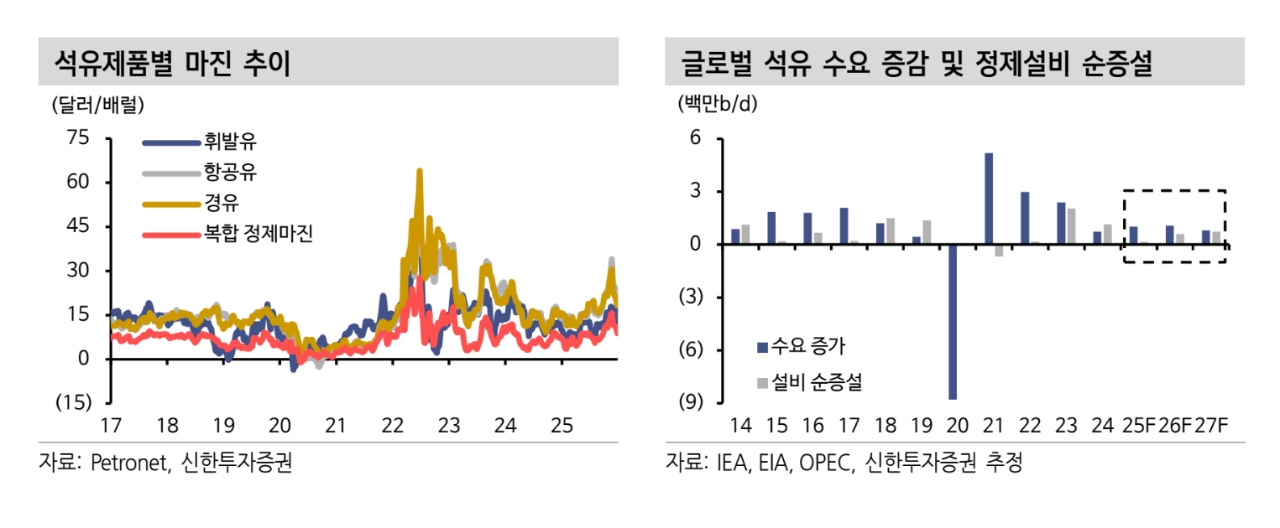

이진명 신한투자증권 연구원은 “정제마진은 타이트한 석유제품 수급 밸런스로 2026년에도 상방 압력이 지속될 전망”이라며 “2026년 순증설은 60만b/d에 불과한 반면 수요 증가는 116만b/d로 예상되며, 2030년까지도 수요 증가 대비 순증설은 제한적인 만큼 중장기적으로 우호적인 영업 환경이 이어질 것”이라고 분석했다.

4분기 영업이익은 4511억원으로 전분기 대비 97% 증가해 컨센서스 2944억원을 상회할 전망이다. 정유 영업이익은 3235억원으로 180% 증가가 예상된다.

이미지 확대보기

이미지 확대보기

이 연구원은 “국제유가 하락에 따른 재고평가손실 756억원이 발생하겠지만, 정제마진이 배럴당 4.2달러 상승하며 이를 상쇄할 것”이라며 “러시아 공급 차질 등으로 등·경유 마진이 배럴당 7달러, 납사 마진이 4달러 상승하는 등 제품별 마진 강세가 두드러질 것”이라고 내다봤다.

이어 “비수기임에도 휘발유 마진은 나이지리아 Dangote 정유공장 가동 차질과 미국 재고 감소 영향으로 배럴당 5달러 상승할 것”이라고 덧붙였다.

밸류에이션과 관련해서는 유가 약세에도 불구하고 정제마진의 구조적 강세로 2026년 정유 실적의 큰 폭 턴어라운드를 기대했다. 이 연구원은 “화학은 올레핀 시황 회복과 PX 업황 호조로 흑자 전환이 가능하고, 윤활은 타이트한 수급 밸런스로 증익 기조가 이어질 것”이라며 “전 사업부 펀더멘털 회복과 2027년 샤힌 프로젝트 가동에 따른 이익 체력 확대를 감안하면 주가 재평가가 지속될 가능성이 크다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.