;)

;)

;)

이미지 확대보기

이미지 확대보기

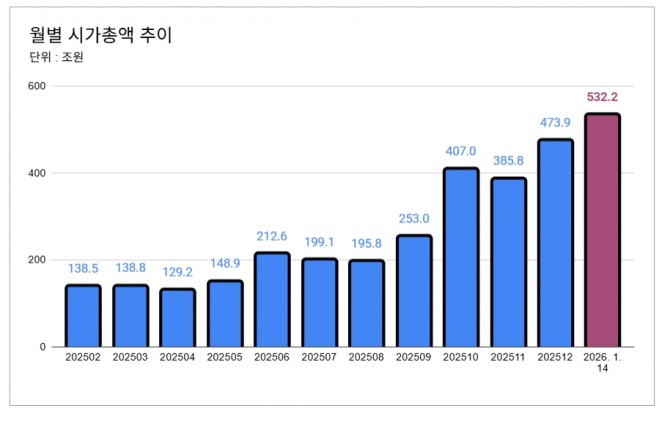

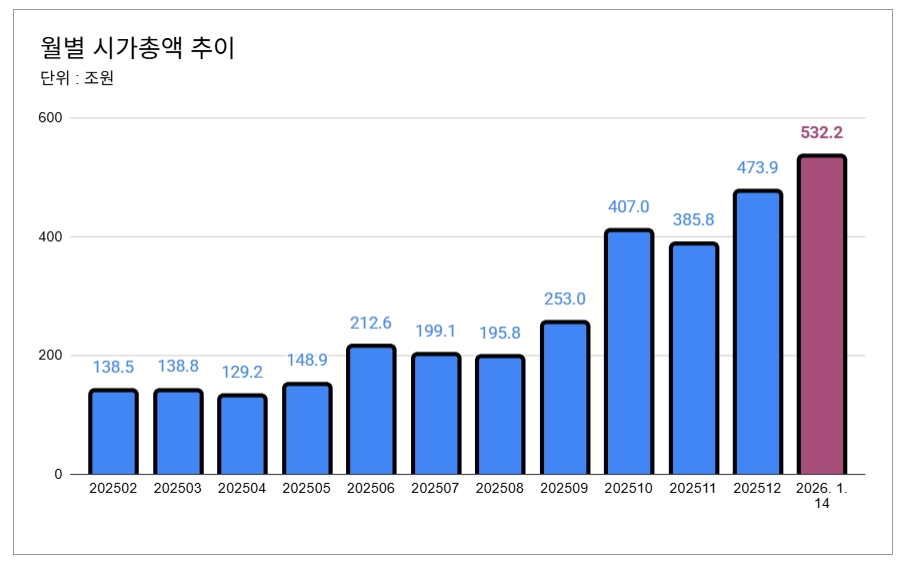

이날 오전 11시 54분 현재 SK하이닉스 주가는 73만1000원으로 0.95% 하락했으며, 시가총액은 532조1697억 원을 기록했다. 전날 대비 5조960억 원이 감소했지만, 연초(2025년 12월 기준 473조9000억 원)와 비교하면 약 58조 원이 증가하며 강한 상승 모멘텀을 유지하고 있다.

월별 시가총액 추이를 보면 SK하이닉스의 강한 회복세가 두드러진다. 올해 5월 138조9000억 원에서 시작한 시가총액은 연말을 향해 꾸준히 상승했다. 특히 9월 이후 본격적인 상승으로 9월 253조 원, 10월 407조 원, 11월 385조원, 12월 473조 원으로 급격한 증가세를 보였다. 올해 1월 14일 현재 532조2000억 원에 달한 것으로 나타났다.

■ 2026년 매출 180조 돌파…수익성 폭증

하나증권은 SK하이닉스의 2026년 매출액을 180.9조 원(전년대비 87% 증가), 영업이익을 112조 원(전년대비 147% 증가)으로 전망했다. 이는 메모리 반도체의 수급 불균형이 생각보다 더 심각하다는 판단에 기반한 것이다.

구체적으로 2025년 4분기부터 이어지는 메모리 공급 부족이 2026년 1분기까지 지속될 것으로 예상된다. DRAM 가격은 연간 54%, NAND는 55% 상승할 것으로 가정했다. 4분기(4Q25) 기준으로도 DRAM 가격이 분기 대비 22%, NAND가 28% 오를 것으로 예측된다.

특히 일반 DRAM 가격이 예상보다 강하게 올라가고 있다는 점이 중요하다. 이에 따라 SK하이닉스의 고부가가치 제품인 HBM(고대역폭메모리)의 매출 비중이 기존 40% 전망에서 36%로 축소될 것으로 추산된다. 그러나 2026년 HBM 내 최신 제품인 HBM4의 물량이 전체의 절반 이상을 차지할 것으로 전망되면서 향후 수익성 개선 여력은 여전히 충분하다.

■ 기업-고객 장기 공급 계약 논의로 실적 가시성 높아

SK하이닉스가 주요 고객들과 향후 2~3년에 걸쳐 장기 공급 계약을 논의 중인 것도 긍정적 신호다. 스마트폰과 PC 제조업체들이 원재료비 부담으로 출하량을 조정할 수 있지만, 서버용 메모리에 대한 강한 수요가 이를 충분히 상쇄할 것으로 예상된다.

이러한 장기 계약은 메모리 업계의 사이클이 장기화되고 있음을 시사하며, 무엇보다 향후 실적의 가시성을 크게 높여준다는 점에서 투자자들의 신뢰도를 높이는 요인이 될 것으로 보인다.

■ 목표주가 상향에도 밸류에이션 합리적

목표주가 112만 원은 2026년 기준 PER(주가수익비율) 5.96배를 적용한 것이다. 이는 현재 주가 대비 여전히 31% 상승 여력이 있다는 뜻이다. 하나증권은 HBM에 대한 밸류에이션 프리미엄이 지속 가능하다고 판단했으며, 이익 증가 속도가 빨라지면서 향후 주주환원 업사이드도 배제할 수 없다는 입장을 보였다.

추정 재무제표에 따르면 SK하이닉스의 영업활동 현금흐름은 2025년 4조9319억 원에서 2026년 10조6240억 원으로 늘어날 것으로 전망된다. 또한 순부채비율이 2025년 0.38%에서 2026년 -29.85%로 개선되면서 순금융부채가 음수인 상태로 전환될 것으로 예상된다.

이는 SK하이닉스가 강한 현금 창출력을 바탕으로 재무 건전성을 한층 더 개선할 수 있음을 의미한다. 당기순이익도 2025년 4조1703억 원에서 2026년 9조1548억 원으로 2배 이상 증가할 것으로 예상되고 있다.

■ 투자평가 유지, 포기할 수 없는 핵심 종목

하나증권 김록호 연구원은 SK하이닉스에 대해 'BUY'(매수) 투자의견을 유지했다. 메모리 가격의 상승폭이 예상보다 가파르게 나타나고 있고, 일반 DRAM 및 NAND 추정치가 큰 폭으로 상향 조정되고 있는 만큼, 향후 추가 상향 가능성도 배제할 수 없다는 평가다.

특히 올해 1월 14일 공시한 HBM 후공정 라인 증설은 중장기 외형 성장 측면에서 가시성을 더해주는 중요한 이벤트로 평가받고 있다.

메모리 반도체 시장의 공급 부족 현상이 2026년까지 이어질 가능성이 높아지면서 SK하이닉스의 수익성 개선은 확실한 트렌드가 되고 있다. 메모리 가격의 상승과 더불어 SK하이닉스의 주가도 우상향할 것으로 기대되며, 현재의 주가는 오히려 매수 기회가 될 수 있을 것으로 전망된다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.