;)

;)

;)

이미지 확대보기

이미지 확대보기

강성진 KB증권 연구원은 “중·일 관계 악화 및 한·중 관계의 회복에 따른 중국노선 여객 수익성이 회복되고 반도체·서버 등 AI 관련 투자가 급증하면서 항공화물 업황도 활기를 띠고 있다”고 평가했다.

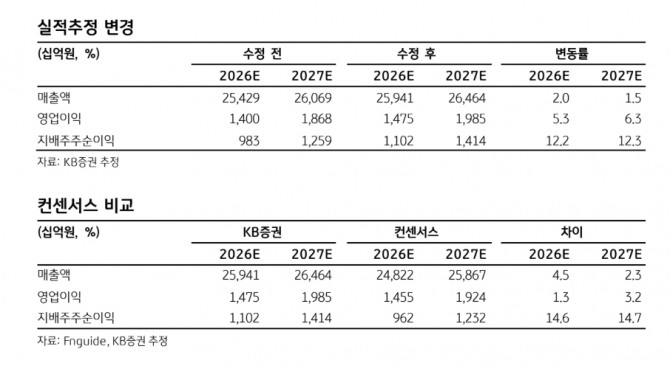

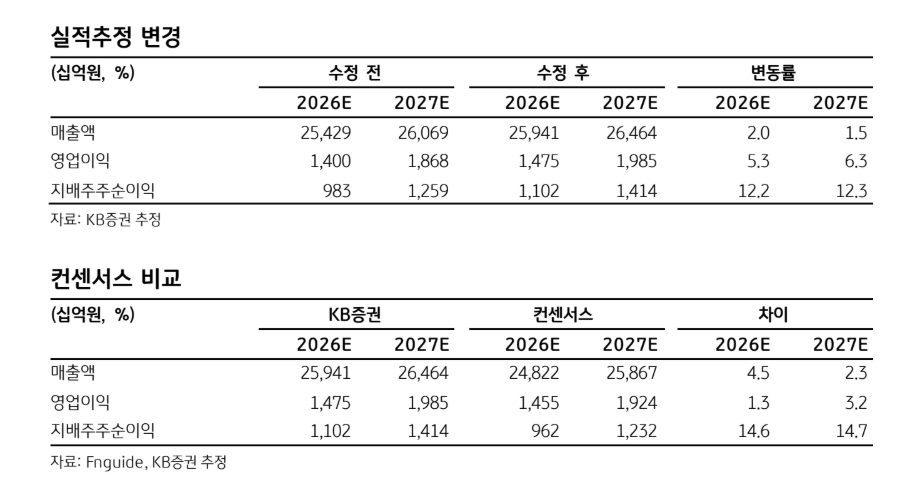

대한항공의 2026년 및 2027년 영업이익 전망치도 각각 기존 전망 대비 5.3%, 6.3% 상향했다. 2026년 대한항공의 영업이익은 1조 4745억원으로 전년 대비 20.9% 증가할 것으로 예측했다.

이미지 확대보기

이미지 확대보기

대한항공의 지난해 4분기 별도 기준 영업이익은 4131억원으로 전년 동기 대비 5.1% 감소했다. 다만 이는 시장 컨센서스(전망치)를 14.1% 상회하고 KB증권의 기존 전망을 45.9% 상회하는 수치다.

강 연구원은 “예상보다 강했던 연말 선진국 소비에 더불어 미국의 AI 투자 급증에 따른 데이터센터 관련 장비 수송 수요로 화물 업황도 예상보다 강했다”며 “대한항공은 저유가가 유지되는 가운데 업황이 개선되는 최선의 상황을 맞이하고 있다”고 설명했다.

또한 “올해 미국 서부텍사스원유(WTI)는 전년 대비 10.7%, 두바이유는 4.7% 하락할 것으로 예상한다”며 “반면 국제여객 단가는 한·중 여행 수요 회복 및 외국인 입국 호조에 힘입어 전년 대비 2.9% 상승하고 화물 운임도 AI 관련 투자 덕에 1.2% 하락하는 데 그칠 것으로 보인다”고 덧붙였다.

그 결과 유가 하락으로 인한 수혜를 온전히 누릴 수 있을 전망이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.