;)

;)

하나증권은 6일 KB금융에 대해 지난 4분기 순이익이 시장 기대치를 크게 웃돌며 은행주 전반에 대한 투자심리 개선을 이끌 수 있었다고 분석했다. 투자의견 ‘매수(Buy)’, 목표주가 17만8000원을 유지했다.

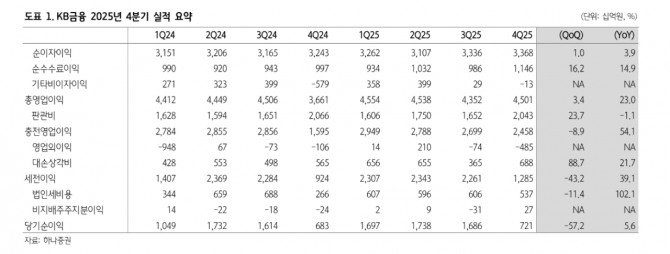

최정욱 하나증권 연구원은 “4분기 순이익은 전년 대비 5.6% 증가한 7210억원을 기록해 컨센서스를 크게 상회했다”며 “수수료이익이 전 분기 대비 16.2%나 급증하는 등 강력한 핵심이익 체력을 보여줬다”고 진단했다.

이어 “1분기로 이연됐던 주주환원 재원 1900억원을 배당에 활용하면서 기말 DPS를 대폭 상향했고, 이에 따라 2025년 주주환원율은 52.4%까지 높아졌다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

주주환원 여력에 대해서도 긍정적인 평가를 했다. 최 연구원은 “과징금 인식과 환율 상승, 주주환원 규모 확대에도 불구하고 뛰어난 RWA 관리 능력으로 CET1 비율 하락을 최소화했다”며 “올해 주주환원 재원으로 연간 현금배당 1조6000억원과 상반기 자사주 매입·소각 1조2000억원을 포함해 총 2조8000억원을 확보했다”고 분석했다.

원화대출이 0.5% 성장했고 은행 NIM이 1bp 상승하면서 순이자이익 개선 흐름이 이어졌다. 희망퇴직비용이 전년 대비 줄어 판관비는 오히려 감소했다. 최 연구원은 “4분기 중 총 3330억원의 과징금을 인식하면서 과징금 불확실성은 거의 해소된 것으로 보인다”며 “법인세 비용 증가와 영업외손실에도 불구하고 2025년 연간 순이익은 5조8000억원을 넘어섰고 ROE도 10%를 상회했다”고 짚었다.

4분기 보통주자본비율(CET1) 비율은 13.79%로 전 분기 대비 4bp 하락에 그쳤다. 최 연구원은 "주담대 RWA 하한 상향, 바젤3 경과 규정 도입 등 하방 압력이 존재하지만, 그간 검증된 KB금융의 자본 관리 능력을 감안하면 크게 우려할 필요는 없다”며 “현재 주가순자산비율(PBR)은 약 0.85배로, 자기자본이익률(ROE) 10% 이상과 50%를 웃도는 주주환원율을 감안하면 순자산가치에도 못 미치는 수준”이라고 분석했다.

또 “은행업종 내에서 가장 먼저 시장의 관심을 받을 가능성이 높고, PBR 1배를 빠르게 돌파할 수 있는 은행이라는 점에서 안 살 이유가 없다”고 부연했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 빅테크株 급등에 3대 지수 반등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026020706442902058c35228d2f5175193150103.jpg)