;)

;)

;)

2분기 영업이익 89조 9000억 전망...목표주가 30만 원 제시

이미지 확대보기

이미지 확대보기

김형태 신한투자증권 연구원은 4일 ‘의심할 여지 없는 초호황’이라는 제목의 보고서를 통해 “메모리 수급 불균형 장기화로 2027년까지 초과 수요가 지속될 것”이라고 내다봤다. 아울러 "삼성전자의 올해 연간 매출액을 708조원으로 추정, 전년 대비 112.2% 증가한 규모"라면서 "영업이익은 367조 1000억원으로 전년 대비 743.0% 급증할 것"으로 덧붙였다.

이미지 확대보기

이미지 확대보기

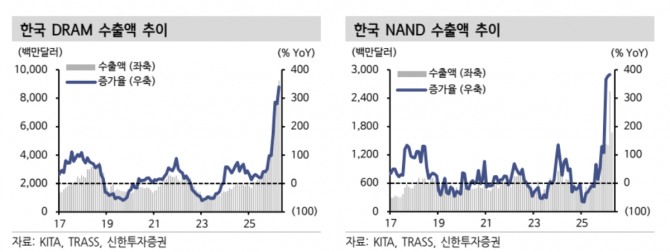

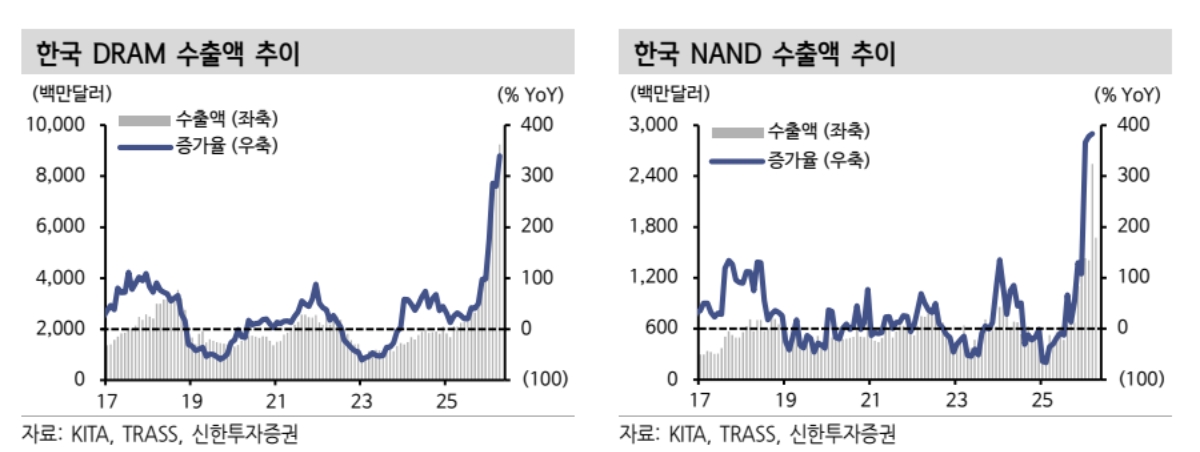

반도체(DS) 부문 영업이익은 356조 7000억 원으로 전년보다 1335.1% 성장할 것으로 예상했다. 김 연구원은 "올해 D램 평균판매가격(ASP)이 전년 대비 273.0%, 낸드 ASP가 291.8% 오를 것으로 가정, 출하용량성장률(B/G)은 D램 21.5%, 낸드 12.0%로 전망한다"면서 “예상을 상회하는 메모리 가격 상승세가 지속될 것으로 예상되는 가운데 증설 계획상 후순위에 있는 낸드 가격은 향후 실적 상향 변수로 작용할 가능성이 있다”고 설명했다.

삼성전자의 2분기 매출액은 176조 3000억원, 영업이익은 89조 9000억원으로 예상했다. 전 분기 대비 D램과 낸드 ASP 상승률을 각각 45%, 67%로 반영한 것이다. 최근 낸드 현물가 프리미엄이 50%를 웃도는 만큼 영업 레버리지 효과가 지속될 것이라고 봤다.

삼성전자는 1분기에 매출액 133조 9000억 원, 영업이익 57조 2000억 원을 달성했다.

김 연구원은 "세트 부문은 외형 성장에도 수익성 부담이 불가피하다"면서 "모바일·네트워크(MX/NW) 부문은 향후 점유율 확대 전략을 펼치면서 매출 성장 대비 수익성은 낮아질 수 있다"고 판단했다. 또한 "설치 기반 확대를 바탕으로 콘텐츠 매출에서 돌파구를 모색하고 있어 예상보다 높은 출하 성장률 달성은 가능할 것"이라며 "파운드리 부문에 대해서는 체질 개선 기대감이 남아 있다"고 평가했다.

김 연구원은 “메모리 가격 상승세가 지속되는 가운데 올해 하반기 주주환원정책 기대감이 재부각될 것”이라며 “단기 우려는 성과급 관련 충당금 규모에 집중되고 있지만, 메모리 업종 펀더멘털은 역사적으로 가장 견고한 구간으로 중장기적 매수 접근이 유효하다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽 증시] 최고점 이후 '주춤'…주요 3국 지수 일제히 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060421372804285c5fa75ef8612254575.jpg)

![[프리마켓] 스페이스X, AI 투자 폭증 우려에 주가 9.94% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026080517300005857e250e8e188391236112.jpg)