;)

;)

이미지 확대보기

이미지 확대보기

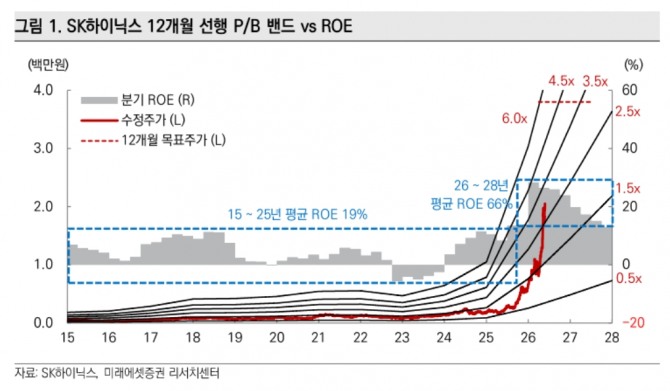

이에 투자의견 ‘매수’를 유지하고 목표주가를 기존 320만원에서 380만원으로 약 19% 상향했다. 전날 종가는 205만2000원이다.

김영건 미래에셋증권 연구원은 “고대역폭메모리(HBM)와 범용 메모리 가격 급등에 따른 실적 개선으로 밸류에이션 재평가가 본격화되고 있다”며 "특히 장기공급계약(LTA) 확대와 HBM 고객 다변화가 핵심 성장 동력"이라고 짚었다. 하반기로 갈수록 내년 밸류에이션을 고려한 새로운 논의가 형성될 가능성이 높다는 데 무게를 실고 있다.

이미지 확대보기

이미지 확대보기

김 연구원은 "절대적으로 높은 주가 레벨이지만 여전히 상승 여력이 충분하다"며 “최근 빅테크의 DC 수주잔고 증가 속도가 CAPEX 증액 속도를 초과하고 있는데다 이에 안정적 설비 투자를 위한 메모리 LTA 계약이 확대되고 있는 것으로 파악된다”고 짚었다.

최근 샌디스크는 DC향 분기 매출의 28배 규모의 수주잔고를 확보했다. 25% 규모 선수금도 확보할 만큼 유리한 계약 조건이다.

김 연구원은 “알파벳의 신규 TPU는 기존 제품 대비 높은 용량의 HBM을 탑재하기 시작했고, 아마존 역시 HBM4 채용을 확대하고 있다”며 “HBM4를 탑재한 엔비디아 루빈 출시는 추가 수요를 자극할 것”이라고 내다봤다. 또한 "범용 메모리 가격 강세도 이어질 것"이라며 "2026년 DRAM과 NAND 평균판매가격(ASP)이 각각 전년 대비 184%, 231% 상승할 것"이라고 추정했다.

SK하이닉스의 2026년 영업이익은 289조8000억원으로 전년 대비 513.5% 증가하고, 2027년에는 420조4000억원까지 확대될 것으로 전망했다. 같은 기간 영업이익률은 79% 수준에 달할 것으로 예상했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[김대호 인물 열전] 하워드 슐츠 "스타벅스 탱크 콜옵션"](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026052509375107100906806b77b17520936148.jpg)