;)

;)

;)

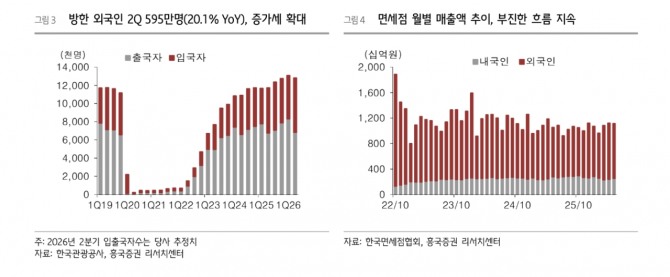

이미지 확대보기

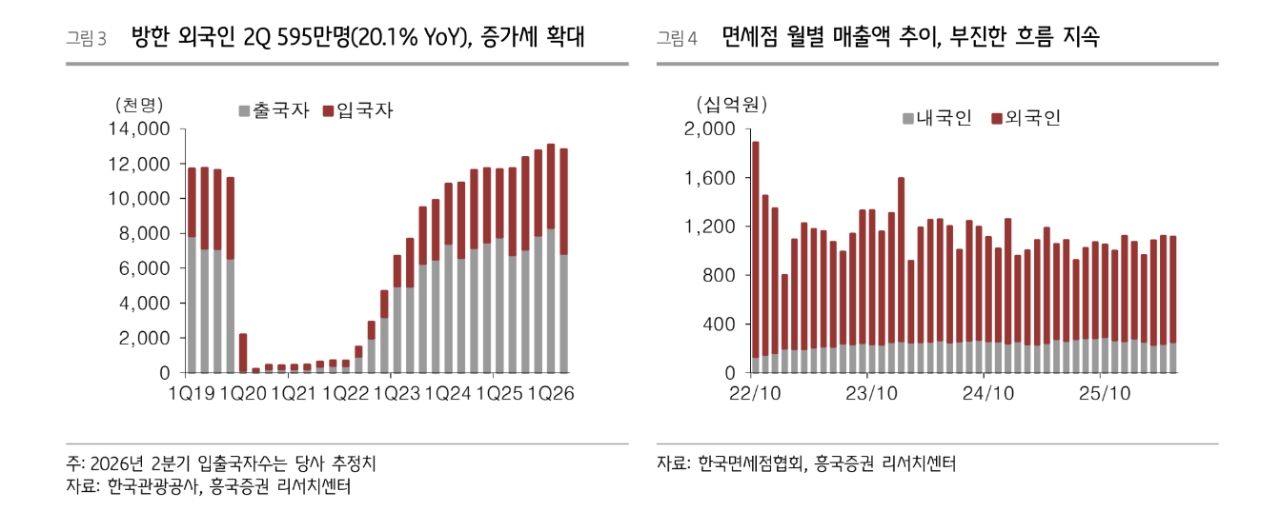

이미지 확대보기

박종렬 흥국증권 연구원은 “방한 외국인의 급증과는 달리 여전히 면세점 매출 증가는 제한적인 수준”이라며 “이는 원화가치 하락과 외국인 쇼핑 행태의 변화 등으로 면세점 업태의 경쟁력 약화가 주된 원인으로 작용했다”고 분석했다.

2분기 연결기준 매출액은 1.0조원(전년 대비 -0.9%), 영업이익 506억원(+484.7%)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

박 연구원은 “지난해 낮은 기저효과와 함께 호텔·레저 부문의 견조한 이익 창출과 면세점의 흑자 전환 때문”이라며 “면세점의 경우 수익성 중심의 경영 기조 하에 영업점 전반 할인율을 효율적으로 관리하고 있고, 총 할인율은 30% 중반대로 안정화될 전망”이라고 내다봤다.

아울러 “호텔·레저 부문은 방한 외국인 수요 증가에 따른 객단가 상승이 실적 개선의 주된 요인으로 작용할 것”이라고 덧붙였다.

올해 연간 연결기준 매출액은 4.1조원(+0.8%), 영업이익 1792억원(+1226.4%)으로 내다봤다. 박 연구원은 “호텔·레저의 견조한 이익 창출과 함께 면세점의 실적 개선 때문”이라며 “인천공항점 DF1 철수 이후 임차료 부담 완화, 외국인 입국객 수 확대 등의 긍정적인 영업환경과 함께 수익성 위주의 할인율 관리가 이뤄지면서 면세점의 수익성 개선이 지속 가능할 것”이라고 추측했다.

또한 “호텔 투숙률과 객단가의 상승으로 실적 개선 추세가 지속될 것”이라며 “향후 전향적인 주주환원 확대 의지 표명과 함께 적극적인 기업가치 제고 노력을 병행해야 할 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.