이미지 확대보기

이미지 확대보기

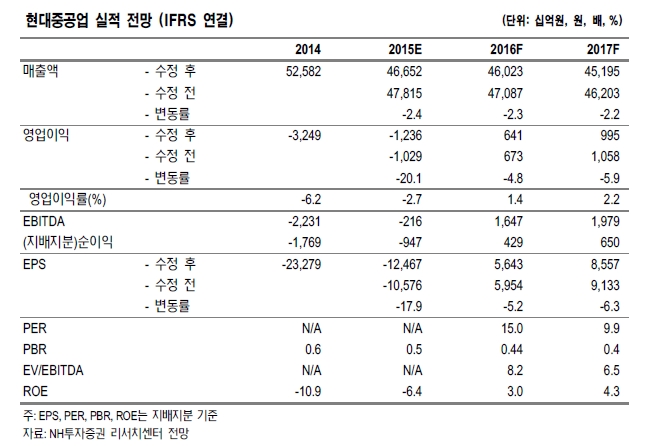

유재훈 NH투자증권 연구원은 "글로벌 상선발주 수요가 약화되는 가운데 수주경쟁이 지속될 것으로 판단된다"라며 "추가적인 수익성 악화요인은 제한적인 것이며 의미있는 수익성 개선은 2016년 하반기에 가능할 것"이라고 분석했다.

하지만 저수익 공사 매출비중이 감소하고 LNG선, LPG선 등 고수익 선박 매출비중이 증가하는 2016년 하반기부터 이익개선이 진행될 것으로 예상된다.

수주부진이 지속되는 것도 부담이다. 글로벌 발주량은 2015년 8709만DWT로 전년대비 27.3% 감소했다. 2015년 목표규모인 229.5억 달러의 63% 수준인 145억 달러를 수주한 것으로 추정된다. 2016년 선박발주도 상반기에 경기우려 등으로 둔화될 것으로 판단되며, 하반기에 탱커 및 LNG선 발주가 나타날 것으로 보인다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)