이미지 확대보기

이미지 확대보기

4분기 연결 기준 매출액과 영업이익은 전년동기와 비교해 18.0%, 23.1% 늘어난 8810억원과 2386억원으로 예상된다. 4분기 영업이익 컨센서스는 현재 2247억원이다.

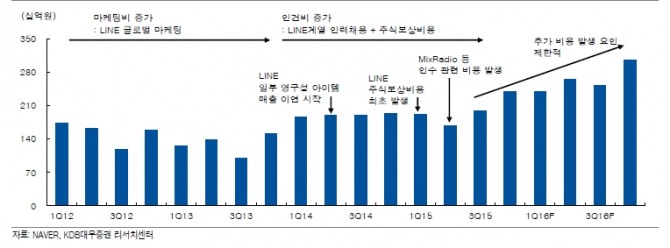

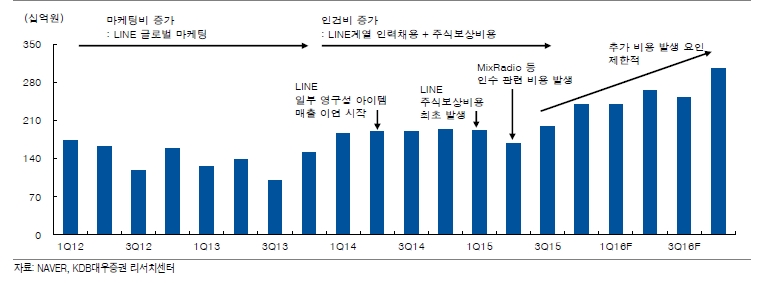

LINE은 4분기에 모바일게임 매출액이 주춤하면서 외형 성장세가 3분기보다 둔화될 것으로 예상된다. 3분기 LINE 의 QoQ 매출액 증가율은 21.4%였고, 4분기는 3.5%로 전망되고 있다.

지난 3분기의 실적 개선은 2015년 3월 출시된 프리코인 동영상 광고가 주도했다. 이번 4분기 실적은 12월부터 일본에서 발생하기 시작한 타임라인 광고 매출액이 기여할 것으로 보인다. 2016년 연간으로는 주력 광고 상품 공식계정에서의 동영상 광고 판매와 타임라인광고의 신규 매출액이 외형 성장을 주도할 것으로 예상된다.

현재 추진되고 있는 LINE IPO는 Naver 주주 이익에 부정적인 방향으로 추진 될 수는 없다. IPO는 LINE의 시장 가치가 크게 상승하는 방향, 혹은 자사주 소각 등 Naver 주주 이익을 제고하는 조치가 있어야만 가능할 것이라는 지적이다.

김창권 KDB대우증권 연구원은 "모바일광고와 전자상거래 호조로 매분기 새로운 실적 모멘텀이 기대되고 있다"라며 "LINE도 모바일광고 신규 상품들이 자리잡으면서 견조한 성장세가 이어질 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)