이미지 확대보기

이미지 확대보기

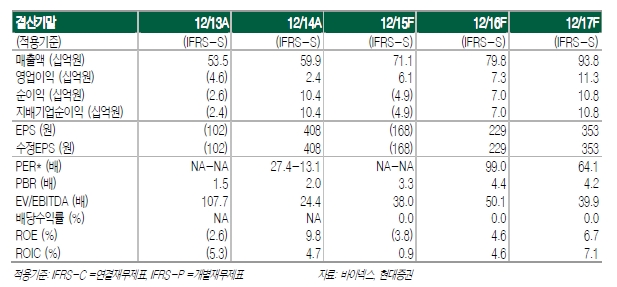

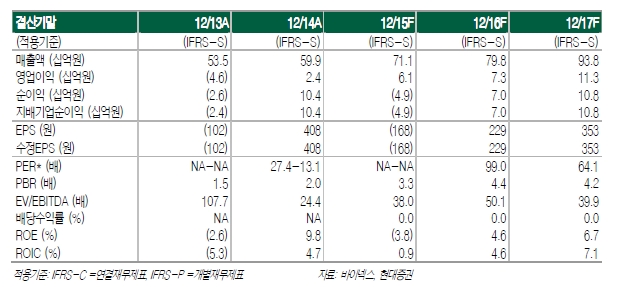

올해 2분기부터 가동될 오송공장의 가치와 일본발 모멘텀을 목표주가상향으로 반영했다는 설명이다. 작년 한화케미칼로부터 매입한 오송공장의 1000리터 설비는 4월, 5000리터 설비는 하반기부터 가동될 예정이다

동사의 16년 매출액을 798억원(+12.1%yoy), 영업이익을 73억원(+18.6%yoy)으로 추정한다. 합성의약품 부문은 전년동기 대비 7.3% 증가한 520억원, 바이오 부문은 GS071의 상업생산 가동으로 22.4% 증가한 278억원으로 예상한다.

김태희 현대증권 연구원은 “바이오의약품 시장 확대에 따른 대행생산 수요 증가, 레미케이드 바이오시밀러GS071의 일본 출시, 중국 시장 진출을 위한 전략적 제휴 추진 등이 매력적”이라며 “오송공장의 본격 가동과 니찌이코 의약품 도입으로 내년 전망은 더욱 밝다고 판단한다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)